热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 来源:期货日报

目前,花生正处于新陈交替阶段。受新果上市、油脂板块调整等因素影响,花生期货主力合约自8月25日10656高点开始回落,截至9月25日收盘,收盘价格为9734元/吨,跌幅达到8.65%。展望后市,随着新季花生上市逐步增加,花生盘面依然面临回调压力,但是中秋、国庆节日即将来临,以及10月以后油厂收购陆续开启,花生价格或存在反弹预期。

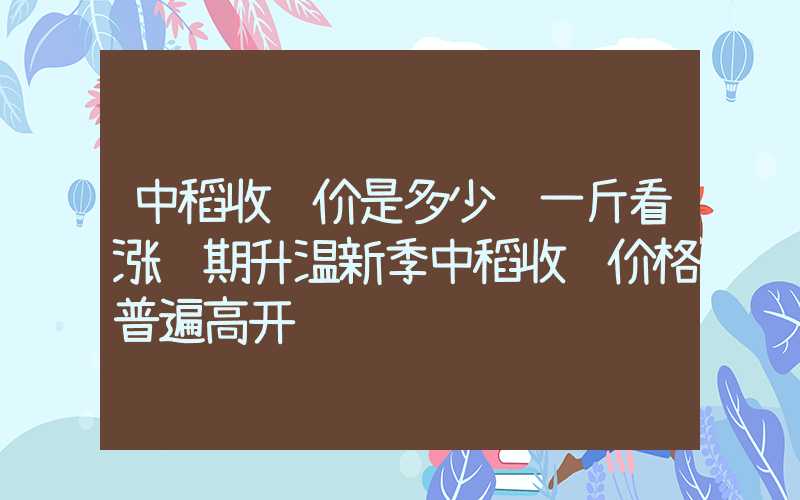

[元/斤]

图为新季花生开秤价格对比

供给偏紧局面缓解

我国花生收获季自8月中旬开始到10月结束。进入8月中旬后,市场上的陈花生米交易接近尾声,河南主产区地膜花生和春花生拉开了新季花生上市的序幕,新季花生开秤价一般根据旧作花生销售情况和新季花生上货情况来定。然而,由于结转库存偏低,今年春花生种植面积同比下降30%左右,新季花生开秤价较2021年和2022年明显高。

不过,由于新上市春花生水分偏大且不易储存,压榨厂、食品厂等非必要需求不会选择水分偏大的春花生,贸易商囤货较为谨慎,导致市场整体购买意愿下降,成交清淡。新季花生上市后,价格呈现高开低走态势。截至9月19日,全国通货花生米均价为11400元/吨,较新季花生上市价格下调720元/吨,跌幅为5.9%;与去年同期相比上涨1500元/吨,涨幅为15.1%。河南产区新季花生价格下调900元/吨左右,价格重心整体下移。此外,最近河南等产区花生晾晒进度加快,河南、湖北新花生上市量陆续增多,山东、河北等局部产区新季花生开始少量上市。总体来看,市场供给偏紧局面得到阶段性缓解,短期价格恐有继续下行空间。

节日带动下游消费

今年以来,压榨厂的利润一直维持负值,民营油厂压榨一级油已经无利可图,油厂开机率保持低位。7月初,随着花生油价格逐步抬升,压榨利润见底回升,对油厂开工率提升起到正向提振作用。从库存情况来看,目前国内花生油样本企业库存处于季节性低位附近。9月8日,国内花生油样本企业厂家花生库存统计为44026吨,环比减少800吨。

一般而言,每年9至次年1月是花生油厂开机率和压榨量最高的月份,油厂整体采购量占全年的五成甚至更多,且收购多以国产花生米为主。新季花生米上市后,油厂每年10月左右进行收购,对新季花生米价格带来一定支撑。食用需求方面,一是随着现货价格回落,高价对需求的抑制作用也会减弱;二是根据2021年和2022年国庆节前后的花生价格表现来看,长假附近市场的乐观情绪往往比较浓厚,节日消费效应也会带动一波下游需求,对花生近月合约价格产生一定的提振作用。

[元/吨]

图为样本企业利润走势

基于上述判断,笔者认为,当前花生价格主要的运行矛盾点在于新季花生米上市后上下游对新季花生米定价的博弈。一方面,农户对新季花生米开秤价的认可程度决定售卖心态;另一方面,下游油厂采购进度和食用花生需求提振程度也进一步影响现货价格走势。总体来看,在夏花生集中上市前,花生价格仍有回调的可能,做多需保持谨慎。(作者单位:长江期货)