热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 转自:新华财经

新华财经北京9月4日电(吴郑思)纯碱期货连续大涨引发市场关注。虽然交易所适时出手调控给市场降温,但最新一周国内纯碱库存继续下降,再度挑起了市场的探涨情绪。

上周国内纯碱期价先抑后扬,前两个交易日连续重挫之后,后半周震荡回升,不仅收复前半周跌幅,更在上周五一度冲高至2075元/吨附近。近月2309合约更是以超过3000元/吨的价格进入交割月。

综合分析认为,检修季下短期纯碱基本面仍维持偏紧,但远期产能投放、压力缓解,纯碱远月合约期价仍倾向于回落。近阶段来看,供应回升和下游需求旺季并行,使得库存水平的修复节奏成为市场新的博弈点。

库存续降

受基本面影响,纯碱近月合约8月连续大涨。盘面数据显示,刚刚进入交割月不久的纯碱2309合约在8月份累计涨幅超50%,月内波动区间在1932-3193元/吨,跨度超1200元。这还是在7月该合约期价已经上涨了近24%的基础之上。

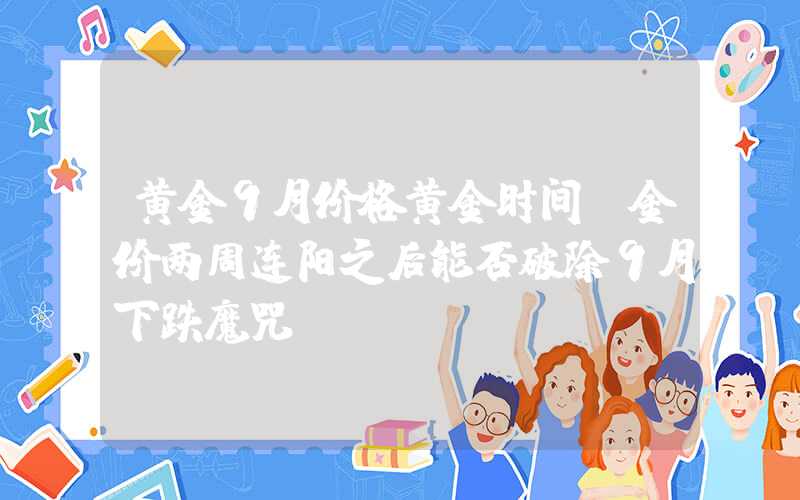

检修季叠加极低的库存构成了纯碱近月合约拉涨的主要动力。相较前两年,今年年初以来国内纯碱库存就处于相对低位。尤其是5月以来,国内纯碱生产企业库存明显开启了“低位去库”的过程。虽然去库的幅度与去年同期相比略弱,但由于今年绝对库存水平本就偏低,使得去库带来的供应收紧压力更加明显。隆众资讯数据显示,截至8月31日当周,国内纯碱厂家总库存14.13万吨,环比下降0.47万吨,降幅3.22%,处于近五年同期的绝对低位。

国内纯碱企业库存近五年对比(来源:新华财经专业终端)

国内纯碱企业库存近五年对比(来源:新华财经专业终端)另外,7、8月份国内纯碱企业进入检修季,开工率逐周下降,这进一步放大了低库存的影响。隆众资讯数据显示,截至9月1日,国内纯碱开工率在77.60%,相比之下7月初的开工率则在90%左右。

与供应收缩形成对比的是,纯碱下游玻璃行业在强预期带动下回升,进而带来了对原料纯碱的补库需求,进一步加剧了纯碱基本面呈现的紧张格局。

因此,英大期货总结称,检修季下,开工率低位,远兴能源一期天然碱产出产品低于预期,加之纯碱下游玻璃需求旺盛,原料库存低位,补库需求强烈,综合影响下纯碱供应持续偏紧,库存创历史新低,纯碱价格8月大幅上涨,特别是近月,弥补前期弱预期形成的大幅基差。

走出检修季 供应压力或将缓解

进入9月,虽然下游“金九银十”传统旺季开启,叠加近期房地产行业利好政策不断,市场普遍预期玻璃等产品需求有望进一步向好。但对于纯碱市场而言,回归产业中长期的基本面可能仍是大概率事件。

需求偏强、供应偏紧的格局令纯碱价格大涨的同时,也将纯碱行业利润带至了多年的高利润区间。隆众资讯数据显示,截至2023年8月31日,中国氨碱法纯碱理论利润1340.85元/吨,环比增加686.81元/吨,增幅105.01%。“月内动力煤、原盐价格变动不大,纯碱生产成本变动不大,但纯碱价格新单上涨明显,整体利润较上月明显增加。截至8月底,联碱企业利润1900+,氨碱法利润1300+,再度上涨至多年的高利润区间。”英大期货分析指出。

根据市场规律,高利润会刺激产出的增加,再结合年内纯碱新产能的陆续投放和检修季节的结束,纯碱市场远期紧张关系趋于缓解仍是主要方向。只是在下游旺季和极低的绝对库存水平下,纯碱库存的修复仍需要过程。

“SA2309以3000元/吨以上的价格进入交割月,但9月份之后纯碱大批量检修结束,旧产能恢复,加之新产能释放,供应偏紧的局面大概率有所改善,目前远月合约炒作的因素更多,近月特别是2309和2310合约交割完成后,远月盘面的压力恐会加大。”英大期货认为,四季度后库存增加是确定性事件,故待市场悲观情绪修复反弹后继续沽空远月。

隆众资讯也表示,9月,随着检修的逐步结束,纯碱供应有望提升。企业库存低位震荡,供应逐步恢复后,库存有望表现增加趋势。但下游需求表现尚可,原材料库存低,采购意向维持,个别行业或成本增加快,负荷或波动。预期9月轻质碱出厂价格2950-3150元/吨,重质价格送到3100-3250元/吨,区域不同,价格有差异。

值得注意的是,远兴能源近期密集在互动平台回应,阿拉善天然碱项目一期工程第一条生产线运行正常,第二条生产线将视调试情况于近日投料试车,四条生产线计划于年内全部投产。

此外,值得关注的是,尽管上周纯碱生产企业库存仍在下降,但相较之前一周下降1.87万吨或11.35%的降幅,已经明显收窄。降幅的收窄也增加了今后两周库存变化的不确定性。

盘面上看,在经历了上周五的冲高之后,当天夜盘时段,纯碱主力2401合约便低开低走,截至4日上午收盘,期价回落至2000元/吨下方,报1963元/吨,日内回落约百元。