热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 期货日报

供应端施压

一方面,美豆产量预期上调,而出口预估下调,意味着美豆年末库存仍有继续释放的空间;另一方面,在外盘美豆期价弱势格局明显的背景下,国内油厂买船节奏保持谨慎。整体上,基本面偏弱,美豆反弹空间受限。

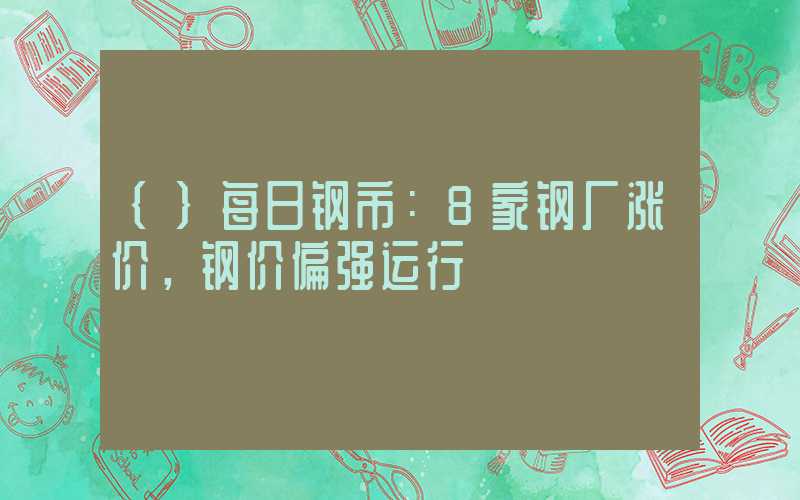

图为国内大豆压榨厂库存(单位:万吨)

图为国内大豆压榨厂库存(单位:万吨)上周美豆期价一改上周的反弹走势,出现止涨回落。笔者认为,此前支撑美豆期价走强的因素主要来自三个方面:一是受到产区天气形势的影响,美豆收割进展缓慢,收割季压力释放节奏慢于市场预期,减轻了美豆期价的反弹压力;二是天气炒作抬头推动美豆期价反弹;三是美豆压榨量创纪录高位和美豆出口需求预期改善都对美豆价格构成重要支撑。

天气炒作题材降温

近期来自天气题材的炒作预期明显降温。一方面,美豆产区天气向好,令美豆收割进程加快;另一方面,虽然目前巴西大豆的播种仍然落后于去年同期,但随着天气形势的整体改善,巴西大豆播种有望进一步加速。此外,在历次厄尔尼诺发生的年份,最终美国大豆单产较10月报告上调的概率较大,美豆产量预期上调,而出口预估下调,意味着美豆年末库存仍有继续释放的空间。

美国农业部周度出口销售报告显示,2023/2024年度迄今,美国大豆销售总量为2088万吨,同比下降31.4%。2023/2024年度迄今,美国对华大豆销售总量为988万吨,同比减少40.6%,下降幅度进一步扩大。在美豆出口疲软的背景下,巴西大豆出口增幅却十分迅猛。巴西全国谷物出口商协会数据显示,巴西10月大豆出口量估计为644万吨,如果预估成真,巴西大豆出口环比增长16%,同比增幅达到79.4%。随着巴西大豆产量预期将达到创纪录高位,阿根廷在经历了去年的减产之后,今年的产量预期也将得到有效修复。截至10月24日,美湾大豆CNF升贴水报价较巴西大豆CNF升贴水报价仍有优势,令近期主要需求国的采购转向美国市场。但从中长期的角度来看,南美大豆不仅有陈作库存等待出口,同时自明年2月开始,南美大豆供应压力将再度体现,这意味着南美大豆对美豆的出口竞争压力将持续增加。

从贸易商的预估数据来看,10月将迎来国内供应最为紧张的阶段。10月进口大豆到港量预估为600万吨,但与此同时,由于国庆假期油厂普遍停机,节后油厂开工率缓慢恢复,油厂压榨利润不佳,导致开工率继续大幅提升的可能性不大。从预估数据来看,11—12月平均大豆到港量将高达1000万吨,随着市场对未来国内供应转向宽松的预期不断升温,如果油厂开工率难以在当前60%的水平上继续大幅攀升,将意味着港口大豆库存面临持续累积的风险,重回700万吨以上将是大势所趋。从国内整体采购进度来看,11月还有20%—30%的采购缺口,12月更有超过80%尚未采购,10—12月船期合计量同比仍偏低近200万吨。在外盘美豆期价弱势格局明显的背景下,国内油厂的买船节奏保持谨慎。

豆粕基差逐渐回落

虽然国庆假期过后,豆粕市场成交一度出现放量,但在短暂的放量之后再度出现萎缩局面。远期基差成交大幅回落,油厂未执行合同量明显下降,油厂豆粕库存降幅明显放缓。下游市场方面,由于“双节”前饲料企业普遍备足了10月的库存,随着市场对未来大豆供应改善预期的升温,饲料企业远期采购心态保持谨慎,普遍以滚动操作、随用随买为主。从饲料企业的物理库存天数来看,从“双节”前的高点超过12天,目前已经大幅下滑至8天左右。显示出饲料企业备库存积极性明显降温,基本上维持安全库存为主。此外,随着生猪价格的持续下跌和养殖效益转为亏损,下游需求明显转弱,也对豆粕消费形成拖累。如果下游市场需求迟迟不见改善,不排除油厂豆粕库存再度累积的风险。

综上所述,未来美豆产量仍存上调可能,巴西大豆产量预期创纪录。供应压力继续施压美豆期价整体表现。需求端,美豆出口持续面临来自南美市场的竞争压力,制约美豆反弹空间。(作者单位:宝城期货)