华安期货

尽管春节期间有多份重磅报告以及政策新闻搅乱外盘市场,但这些波谲云诡对节后的食用油市场影响有限,豆棕菜油在小幅反弹之后又呈震荡回落态势。这样的表现也充分反映了油脂基本面较春节之前并未有显著改变,供给宽松、需求偏弱依旧是主旋律。

豆油供应压力不减

CBOT大豆主力合约05自去年十一月中旬就开始了无比流畅的下跌,目前已自高点1419.74美分/蒲式耳跌去20%。

咨询机构Patria Agronegocios上周五表示,2023/24年度巴西农户的大豆收割工作完成38.03%,去年同期为34.51%。在巴西顺利收获大豆的同时,阿根廷局部产区缺乏降水的现况依旧无法撼动丰产的强预期:布宜诺斯艾利斯谷物交易所在一份报告中称,截至2月21日当周,阿根廷2023/24年度大豆作物生长优良率为31%,较前一周持平,远胜于去年同期的2%。

在全球大豆供应转向宽松的格局下,进口端成本随着CBOT大豆而下跌,但国内一季度进口大豆到港量偏低。钢联数据统计,3月我国进口大豆数量约550万吨(去年为685.3)。即便如此,我国进口大豆的港口库存依旧处于同期高位。经历春节的集中停机之后,节后油厂开机率逐步回升,将有效增加豆油的供应。截至2月16日,全国重点地区豆油商业库存91.4万吨,环比节前增加1.05万吨,增幅1.13%。

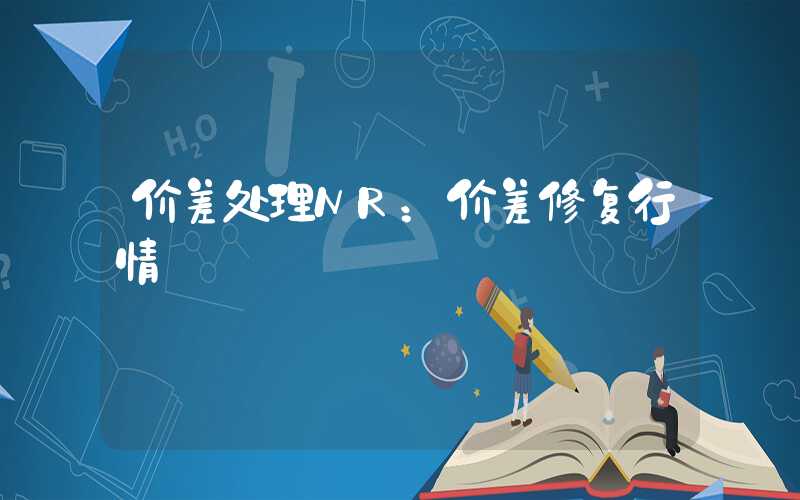

全国重点油厂豆油库存统计(万吨)

(数据来源:钢联数据)

(数据来源:钢联数据)

在节后集中补库之后,各地区豆油基差呈走弱态势,以华东地区为例,节后第一周基差从660-700元/吨降至600-650元/吨,而接下来的两个月处于油脂的传统消费淡季,预计豆油仍将以累库为主,价格支撑较弱。

菜油存在不确定性

去年我国巨量购买进口菜籽,是造成菜油长达七个月(可能更久)下跌的主要原因,近期由于榨利好转,油厂新增买船也打压菜油价格。钢联数据统计,截止2月16日,沿海地区主要油厂菜籽库存为44.4万吨,较节前增加11.65万吨。庞大的菜籽压力持续利空菜油价格。

不过当前菜油市场有两点值得注意:

第一,由于豆菜、菜棕价差处于偏低,甚至倒挂的情况,菜油相对于竞品油脂更具性价比,尽管进口菜籽库存压力庞大,但菜油库存在近三个月中却持续下降,反映下游提货尚可,未来菜油去库会有阻力,但过低的价差也令菜油的需求值得期待。

华东地区四豆、四菜、24度棕油现货价差(元/吨)

(数据来源:同花顺)

(数据来源:同花顺)

第二,本轮寒潮带来的影响不可忽略,两湖地区产量占三分之一以上,当地油菜正值抽薹期,冻雨和降雪对油菜会造成损伤并易感染病菌,是否会出现实质减产需结合开花期的表现。

菜油基本面偏弱的事实难改,但菜油去库、国产菜籽潜在的减产风险却也能为菜油提供一定支撑。

棕榈油是中流砥柱

目前棕榈油仍处于减产周期,按照季节性规律,随着气温回升,三月开始东南亚棕榈油将进入增产周期,但今年的斋月自三月上旬开始,一般斋月内马来和印尼的劳工数量将会显著减少,导致棕榈油产量下降,因而棕榈油的减产或将持续至四月份。

马来西亚官方月报数据显示1月底马棕油库存为201.98万吨,尽管处于历史同期偏高水平,但在减产背景下库存大概率继续下降,叠加近期马币贬值,利于马来西亚棕榈油出口,使棕榈油的基本面要明显好于豆菜油,我们看到近期马棕油的走势要明显强于CBOT豆油以及ICE菜籽。

由于我国棕榈油的消费以24度为主,在国内大面积降温的冬季中,棕榈油的消费较为清淡。但此前因进口利润较差,国内近月买船数量偏少,国内港口棕榈油库存整体呈下降趋势。

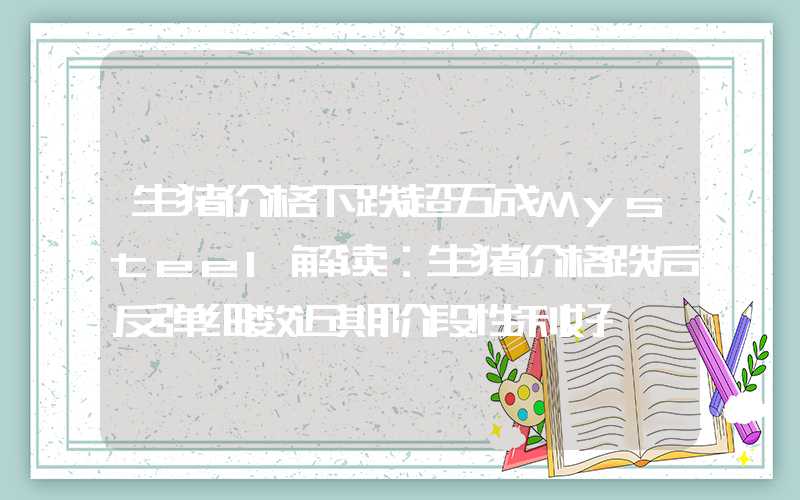

棕榈油季节性库存(万吨)

(数据来源:钢联数据)

(数据来源:钢联数据)

不过当前无论是国内还是国际,豆棕油价差都出现倒挂迹象,削弱了棕榈油的竞争优势,在一定程度上将限制上方价格空间。

华安期货 投资咨询业务资格 证监许可[2011]1776

何濛 高级分析师

从业/投资咨询证号:F3033829/Z0014543

审核:夏雨辰 F3031745/Z0014542