导语:节前棉花期货强势上涨,今日棉花期货盘中最高价16180元/吨,再创阶段性新高,临近春节,下游各地市场档口逐步进入放假状态,但工厂生产依旧火热,订单在机生产,放假时间集中在腊月二十六—二十八,临近假期,小编汇总近5年春节后两周全国3128B棉花均价走势,就市场基本面变化做简要分析。

一、春节前后国内棉花价格对比

从近5年数据显示,只有在2020年春节后出现了价格大幅下跌,其余年份均有上涨,按季节性订单来看,节后开门后,普遍认为会有一波订单下达,叠加春节后面临传统纺织旺季“金三银四”到来,需求或有支撑。

二、棉花商业库存情况

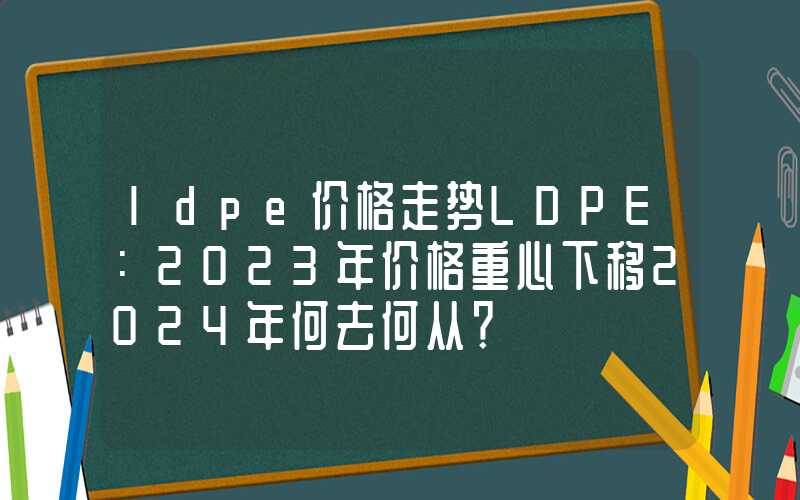

图1 2020-2024年全国棉花商业库存情况

图1 2020-2024年全国棉花商业库存情况据Mysteel调研显示,全国商业库存环比减少,棉花市场开始进入去库周期。截止1月26日,棉花商业总库存469.7万吨,环比上周减少9.69万吨(减幅2.02%)。 其中,新疆地区商品棉383.93万吨,周环减少9.17万吨(减幅2.33%)。内地地区商品棉35.79万吨,周环比增加1.85万吨(增幅5.45%)。

整体上看,新棉加工进入收尾阶段,大部分轧花厂基本结束加工任务,国内棉花商业库存出现拐点,库存出现小幅收窄,临近春节假期,下游纺企补库需求减弱,谨慎观望,棉花供应充足。

三、纺企开机、库存情况

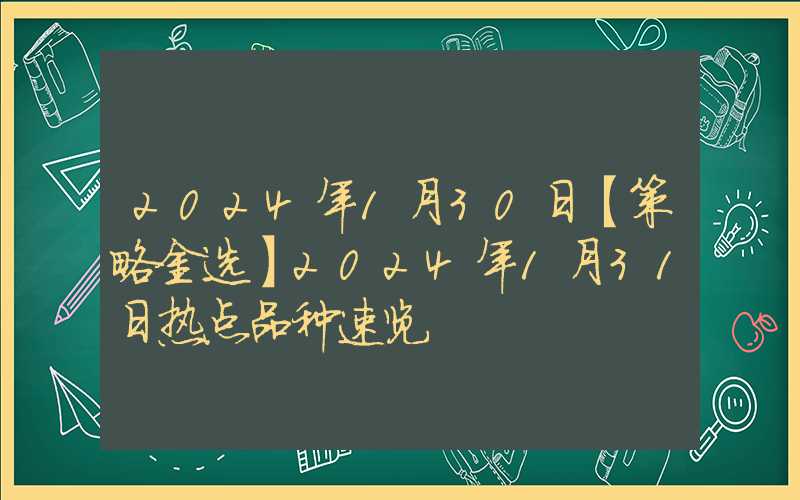

图2 2022-2024年主流地区纺企开机情况

图2 2022-2024年主流地区纺企开机情况 图3 2022-2024年主流地区纺企纱线库存情况

图3 2022-2024年主流地区纺企纱线库存情况据Mysteel农产品数据监测,截至1月25日,主流地区纺企开机负荷为74.2%,环比增幅0.82%。主流地区纺企棉纱走货顺畅,40s、50s、60s排单紧凑,气流纺16s-32s梭织牛仔纱订单跟进,纺企开机负荷增加。主要地区纺企纱线库存为25.3天,周环比减幅3.44%。纺企前期订单在机,交付逐步完成,下游织厂常规品种棉纱用量稳步跟进,主流地区纺企纱线库存下降。

四、总结

综上所述,节后2023年度棉花加工完成,商业库存数据显示棉花供应充足,期货价格上涨后套保压力增加,部分纺企订单排至2月底,节后需求或有支撑,但重点关注订单周期及持续性情况,部分工厂反馈,外销订单减少,部分内销订单前置,常规品种节后累库压力犹存。