热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

期货日报

聚焦外盘天气题材

10月底以来,在美豆粕出口数据较好、巴西大豆产区旱情加重等利多消息驱动下,美豆期货持续上行,引领大连豆粕期货不断走高。展望后市,南美大豆干旱炒作为时尚早, 国内豆粕供需较为宽松,追涨豆粕仍需谨慎。

[观察美豆出口和消费]

美国农业部在6月底的播种面积报告中大幅下调今年美豆播种面积,给今年美豆供需形势定下偏紧的基调,导致近几个月美豆期货高位运行。而后,美豆的生长条件一般,时不时出现的干旱驱动美豆期货向历史高点冲击,但时至今日,2023/2024年度美豆收割接近尾声,美豆产量大幅调整的空间已经不大。美国农业部10月的报告出乎意料地调高了今年美豆单产、总产以及2023/2024年度期末库存,将今年美豆单产从上月的49.6蒲式耳/英亩调高到49.9蒲式耳/英亩,总产从上月预估的41.04亿蒲式耳调高到41.29蒲式耳,2023/2024年度期末库存调高到2.45亿蒲式耳的水平。报告一出,美豆期货应声而跌,说明市场对美豆产量还是较为敏感的。截至目前,美豆收获已经接近尾声。据监测,截至11月12日当周,美豆收割率为95%,比前一周推进4个百分点,低于上年同期的96%,但高于5年均值91%的水平。

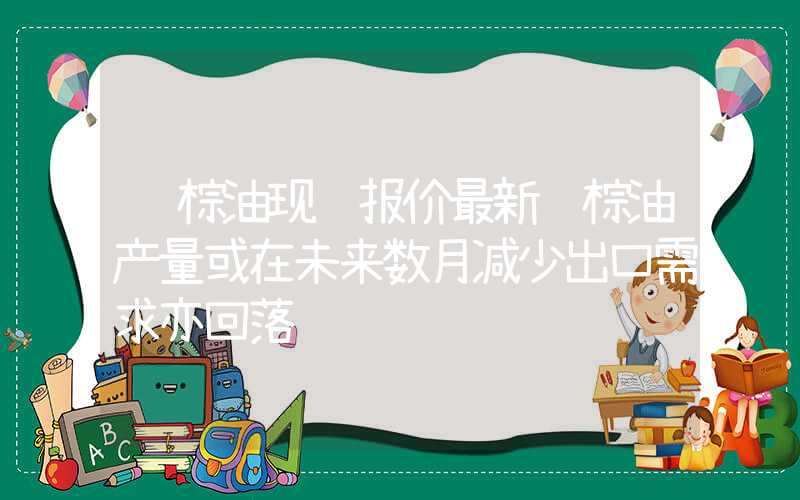

图为近20年来美豆产量(单位:百万吨)

图为近20年来美豆产量(单位:百万吨)

后期市场将把目光更多地集中到美豆出口和消费端。由于上年度全球豆粕出口第一大国——阿根廷大豆大幅减产,导致其豆粕出口能力下降,从而为美豆粕出口提供条件,导致美豆压榨情况持续较好,但因需求不旺,美豆出口状况不佳,使得美豆期末库存存在上调的可能。美国全国油籽加工商协会(NOPA)的月度统计数据显示,9月该协会会员加工1.65456亿蒲式耳(约496.4万短吨)大豆,比8月的1.61453亿蒲式耳增长2.5%,比2022年9月压榨的1.58109亿蒲式耳增长4.6%,打破了2020年9月创下的1.61491亿蒲式耳的纪录。与压榨相比,美豆出口却不尽如人意。美国农业部出口检验周报显示,截至11月9日当周,美豆出口检验量为166.65万吨,前一周为218.28万吨,去年同期为202.97万吨,上周美豆出口检验量较一周前减少24%,较去年同期减少18%。2023/2024年度(始于9月1日)美豆出口检验总量累计达到1403.28万吨,同比减少5.6%,上周同比减少5.0%,降幅有所扩大。

[南美大豆播种面积增加]

由于种植利润较好,今年巴西大豆播种面积将继续增加,目前多个机构对该国大豆产量预估仍然维持丰产预期,并有望创出历史最高纪录。尽管存在天气问题,巴西国家商品供应公司(CONAB)11月9日预测,2023/2024年度巴西大豆产量达到1.6242亿吨,比10月预测值调高40万吨,比上年度提高5.1%。CONAB将2023/2024年度大豆面积上调至4529.5万公顷,比上年增加2.8%。受厄尔尼诺的影响,近期巴西大豆产区南涝北旱,导致大豆播种较往年有所延迟,但目前预计大豆单产甚至总产出现明显下降为时尚早。有部分机构开始下调巴西大豆产量,但仍维持创纪录的水平。

11月13日,巴西咨询机构AgRural调低了巴西大豆产量预期,因为降雨不规律,头号大豆产区马托格罗索州出现热浪天气。AgRural预计2023/2024年度巴西大豆产量为1.635亿吨,低于10月预测的1.646亿吨。该公司补充说,根据天气情况,11月底之前可能进一步削减大豆产量预期。

农业资源巴西公司表示,由于巴西从北到南的作物受到天气影响,正在播种中的2023/2024年度巴西大豆产量将低于早先预期,玉米产量预期也显著下调。该公司目前预计巴西大豆产量1.5608亿吨,比10月预测的1.5963亿吨下降355万吨。

其实,巴西大豆播种进度并不慢,目前巴西大豆尚处于生长早期,今年影响亚太及南北美地区的气候模式为厄尔尼诺,一般会造成巴西南部、阿根廷大豆产区降雨较多。巴西家园农商公司(PAN)发布的数据显示,截至11月10日,巴西2023/2024年度大豆播种面积达到计划播种面积的61.28%,高于一周前的50.67%,低于去年同期的73.74%。作为对比,过去5年同期播种进度为70.67%。

另外,南美产区阿根廷大豆今年实现恢复性增产的概率较大。布宜诺斯艾利斯谷物交易所近日表示,降雨结束了大部分农业中心地区的干旱,阿根廷大豆种植面积可能高于最初预期。阿根廷农民在几天前开始种植2023/2024年度大豆,大豆种植面积可能超出最初预测的1710万公顷。受降雨影响,大豆种植进度预估达到计划播种面积的6.1%,但仍落后于过去5年同期平均进度13%。

[国内豆粕库存稳中趋升]

上年度巴西大豆丰收,为我国大豆进口创造了条件。近几个月,我国大豆进口量较大,油厂大豆库存维持高位,在较高的压榨利润提振下,油厂维持较高开工率,豆粕产出量较高,但因出货情况不好,油厂豆粕库存维持高位,部分油厂甚至因豆粕胀库而被迫停机。由于油厂因豆粕胀库停机,使得油厂大豆库存维持高位。据监测,2023年第44周,全国主要油厂大豆库存为409.71万吨,较前一周增加0.78 万吨,增幅0.19%,同比增加 121.7万吨,增幅达42.26%。因11月国内大豆到港与10月相比增幅较大,油厂大豆仍将处于累库阶段。

随着豆粕价格上涨,油厂加工利润将回升,油厂开工积极性提高,大豆压榨量将趋于增加。第三方资讯机构对全国主要油厂的调查情况显示,2023年第45周(11月4—10日)123家油厂大豆实际压榨量为169.8万吨,开机率为49%,较预估低5.5万吨。预计2023年第46周(11月11—17日)国内油厂开机率小幅上调,油厂大豆压榨量为185万吨,开机率为53%。 油厂压榨开工率提高,豆粕产出量相应增加,油厂豆粕库存稳中趋升。

相比之下,豆粕需求并不乐观。因存栏量持续偏高,今年以来,我国猪肉价格持续偏低,生猪养殖利润大多数时候处于亏损状态,导致猪场开始逐渐收缩产能,减少生猪存栏量。部分猪场为降低成本,减少亏损,改变饲料配方,使用单位蛋白价格相对便宜的菜粕、棉粕、葵花籽粕等杂粕替代豆粕,导致豆粕消费量下降。

豆粕和豆油同为大豆压榨的下游产品,价格有一定的跷跷板效应,前期国际原油价格回调幅度偏大,加之马来西亚棕榈油累库,国内外油脂价格不乐观。然而,随着消费旺季到来,加之沿海油厂因豆粕胀库停机,豆油产出量减少,豆油价格有望持续上行,前期粕强油弱局面有望逆转。数据显示,截至2023年第45周,国内豆油库存为106万吨,周环比减少4.3万吨,减幅为3.91%。随着气温降低,油脂消费逐渐进入传统旺季,同时熔点较高的棕榈油消费受限,豆油市占率相应提高。10月以及随后几周,豆油消费明显好转。

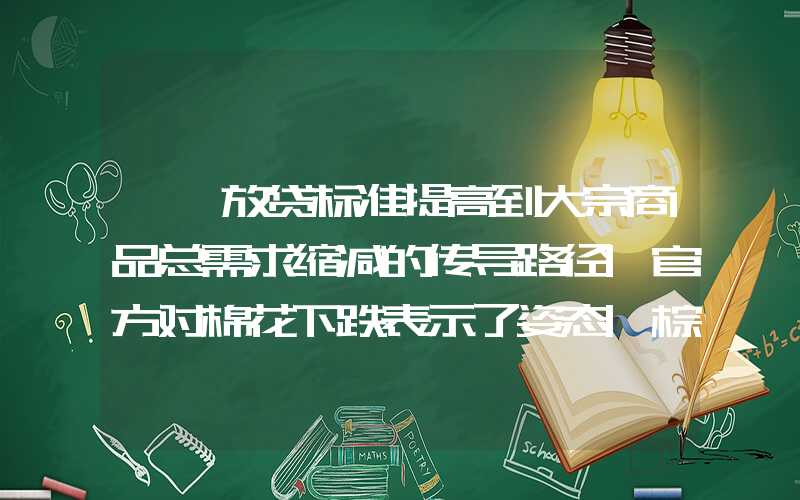

图为近3年来主流油厂豆粕库存(单位:万吨)

图为近3年来主流油厂豆粕库存(单位:万吨)

综上所述,国际方面,美豆收获接近尾声,产量基本定型;巴西大豆尚处于播种期,并非产量形成的关键生长期;阿根廷大豆面临恢复性增产。国内方面,豆粕供应充裕,需求暂无亮点。因此,内盘豆粕期货大多数时候属于被动跟涨,一旦外盘天气题材和美豆涨势结束,大连豆粕回调风险则较大,追多豆粕期货仍需谨慎。(作者单位:金期投资)