热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

期货日报

关注南美天气和棕榈油去库情况

豆油方面,供应增加预期对豆油远月合约将形成压力;菜油方面,整体走势在油脂板块内表现不突出;棕榈油方面,预计明年存在减产预期,盘面上近弱远强格局明显。

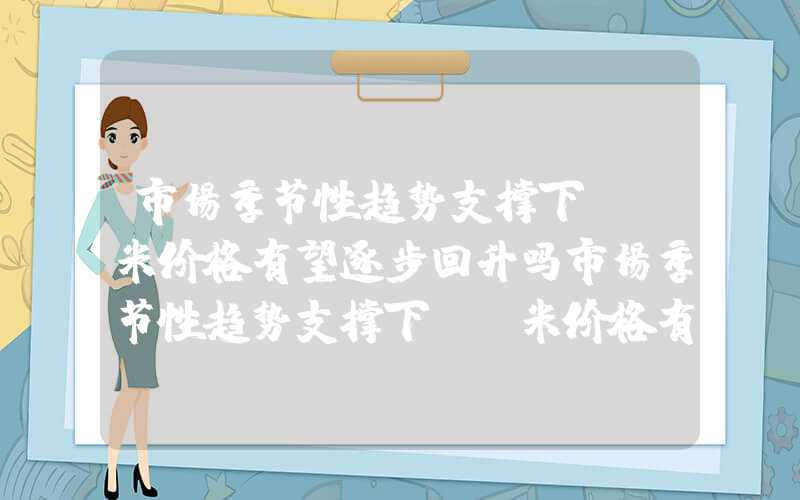

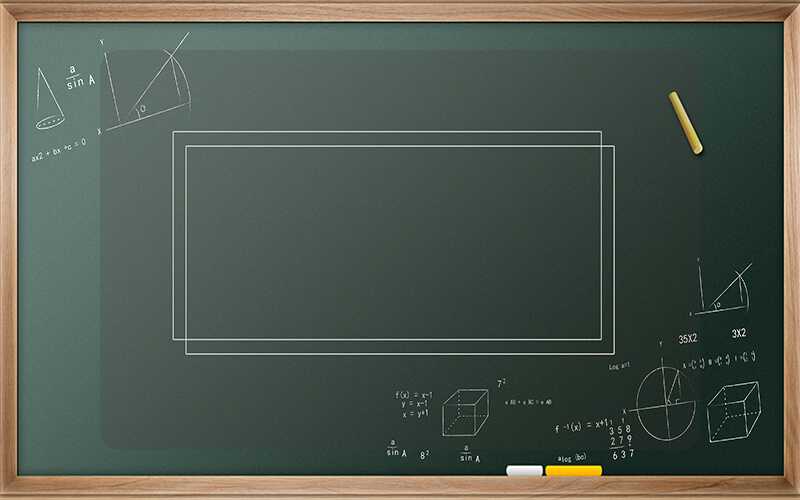

图为三大油脂库存走势(单位:万吨)

图为三大油脂库存走势(单位:万吨)

11月以来,在利好消息带动下,油脂出现上行。但由于高库存压制,2401合约涨幅有限。

从基本面看,豆油、棕榈油整体稍强于菜油。豆油方面,美国农业部10月供需报告整体中性偏空,但目前利空基本消化,市场重心仍集中于南美大豆种植情况。目前,巴西方面,中部及北部地区持续高温,南部地区强降雨,对大豆生长情况产生了不利影响,种植进度为57.6%,慢于去年同期。咨询机构AgRual将2023/2024年度巴西大豆产量调整为1.635亿吨,低于10月预估数据,预计后续将继续下调产量,但因本年度种植面积增加,预计整体产量下调空间有限。

阿根廷方面,目前刚开始种植,情况较好,截至11月8日,阿根廷大豆种植进度为6.1%,快于去年,2023/2024年度阿根廷大豆产量增幅值得期待。大豆进口量方面,新季美豆上市,预计11月到港845万吨,属于往年正常水平,且近期国内豆粕成交清淡、需求偏弱,豆油又进入需求旺季,油厂四季度有挺油打算。总体来看,短期受巴西天气影响和需求预期好转,豆油2401合约存在支撑,但南美大豆基调仍是丰产,且近期我国大豆采购商加大对美豆的采购力度,将于12月至明年3月装船发运,供应增加预期对豆油远月合约将形成压力,豆油呈近强远弱态势。

棕榈油方面,10月MPOB数据显示,马来西亚棕榈油产量为193.7万吨,环比增加近5.9%,和市场预估相差不多;出口量为146.6万吨,环比大幅增加21%,显著高于市场预期;库存为244.9万吨,环比增加5.8%,但低于市场预期。本期报告整体利多棕榈油,虽然产地还没迎来库存拐点,但11月雨季来临,棕榈油将进入减产期,产量和库存也将逐月下滑。外盘偏强情况下,国内棕油走势预计弱于外盘,主要是因为国内棕榈油胀库,港口库存已超100万吨,处于近5年高位,对棕榈油2401合约上涨形成压力。但预计明年棕榈油受厄尔尼诺影响,存在减产预期,所以棕榈油盘面近弱远强格局明显。

菜油方面,加拿大新季菜籽上市,虽然在生长期间受到厄尔尼诺影响,但整体产量仍在1750万吨左右,减产程度有限。我国采购的油菜籽将于11—12月集中到港,根据我的钢铁网调研,11月预计到港45.5万吨油菜籽,截至本月10日,沿海地区主要油厂菜籽库存为37.9万吨,较上周增加28.9万吨。根据油厂采购的季节性,接下来半年左右,菜油供应都将保持偏高水平。上周菜油库存为31.85万吨,处于往年中高位,但天气转凉,菜油进入消费旺季,需求方面也有好转预期,预计库存将缓慢下行,年内都将维持在25万—30万吨。整体来看,由于加拿大产量已成定局,近远月价差相对不多,菜油市场暂无利多支撑,整体走势在油脂板块内表现不突出。

总体来看,豆油、棕榈油走强轮流带动油脂板块价格重心缓慢上移,板块内走势分化明显。短期来看,豆油有天气炒作的支撑,预计走势强于棕榈油和菜油。中长期看,豆油又因南美丰产承压,而棕榈油因减产因素表现更强。后续需要关注南美天气和棕榈油去库情况。(作者单位:福能期货)