导语:8月18日以来,郑棉主连接连攀升,期间最高至17775元/吨,触及14个月以来的新高。郑棉因何原因连续上涨?且听笔者一一道来。

疆内轧花产能过剩 抢收预期仍存

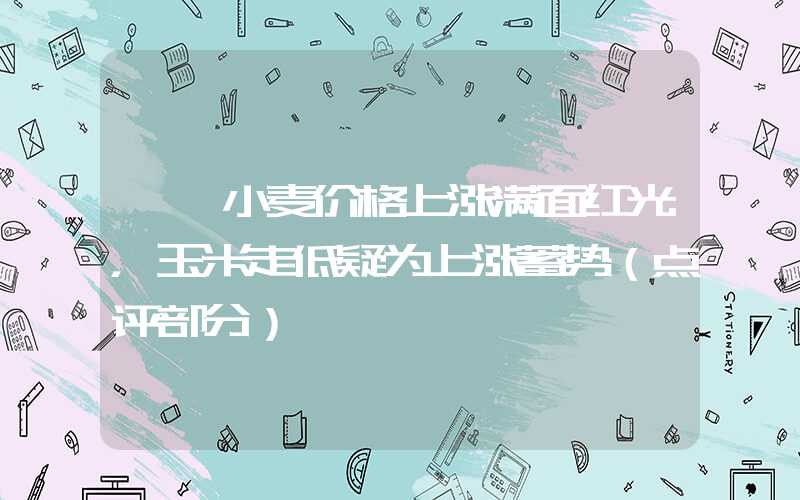

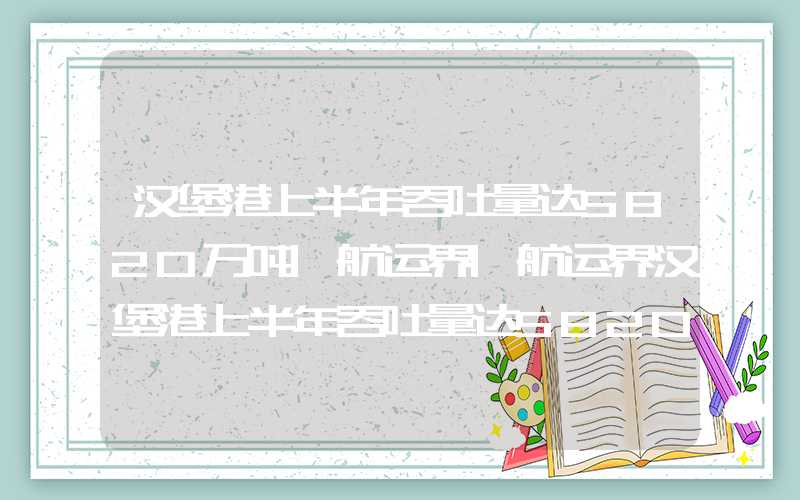

受前两年疆内轧花产能激增影响,籽棉供不应求局面愈演愈烈。据了解,目前全疆轧花厂个数超过1000个,其中正常运转厂家预估800-900家,平均每家生产线1-2条,其加工能力远远超过棉花单年产量,抢收行为难以避免,尤其是今年防疫措施优化,轧花厂收购不再局限于周边棉田,跨区域收购或将推动籽棉收购价上涨。随着新花即将上市,抢收预期对盘面影响有所增强,截至8月31日,全国3128新疆棉价格18492元/吨,同比上涨14.89%。

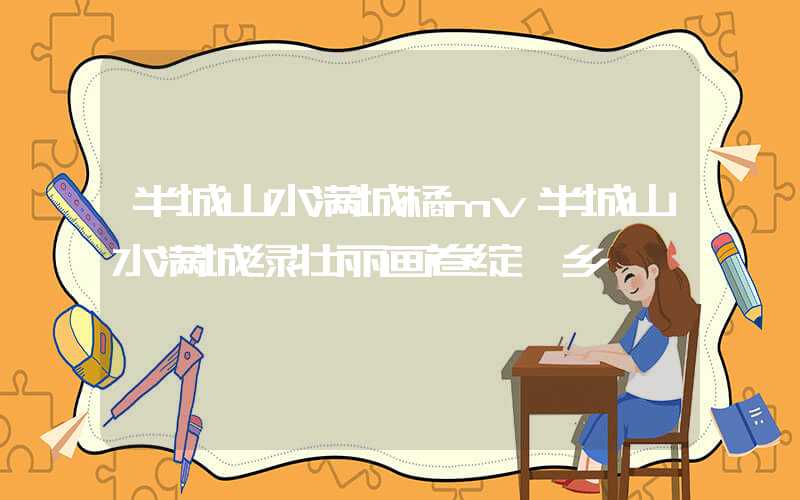

图1 2021-2023年国内3128棉花价格走势图

图1 2021-2023年国内3128棉花价格走势图棉花青黄不接 短期棉花供应偏紧

受播种前期低温影响,目前棉花生长进度依旧慢于同期约7-10天,据市场反馈,预计籽棉上市时间或将推迟到十一国庆节期间,新棉入库公检进度也将往后推迟。从目前全国商业库存来看,据Mysteel调研显示,截至8月25日,棉花商业总库存138.53万吨,环比上周减少11.06万吨(降幅7.39%)。其中,新疆地区商品棉75.54万吨,周环减少8.5万吨(降幅10.11%);内地地区商品棉34.39万吨,周环比减少3.06万吨(降幅8.17%)。从数据情况来看,全国棉花商业库存低位运行。

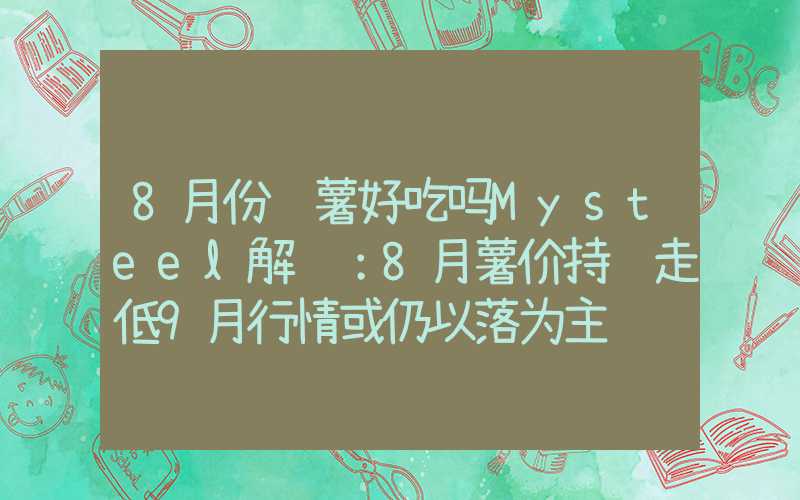

图2 2021-2023年纺企C32s环锭纺即期利润情况

图2 2021-2023年纺企C32s环锭纺即期利润情况终端需求仍不佳 纺纱利润持续亏损

九月虽将近,但是下游市场依旧难以显现旺季的迹象。据了解,广东市场布厂开机率仍多维持在3成左右,从近期的纺织品服装出口数据也可以看出,同比出现明显下调,外单的减少,也加大了内销订单的竞争压力,且经过疫情几年,居民的消费结构和习惯也多发生较大的改变,纺服非必需品消费大大减少。虽然近期上游棉花持续走强,但是在需求疲软的影响下,价格向下传导不畅,纱线价格难以跟涨,纺纱利润继续压缩。据Mysteel农产品数据监测,截至8月31日,全国C32s环纺纺纱即期利润为-334.2元/吨,周环比减幅91.85%。

综上所述,上游供应端受抢收预期和短期棉花供应偏紧,棉花价格表现偏强,但受制于下游需求不佳影响,继续上冲面临的压力或将越来越大,重点关注后期天气变化对产量的影响、以及下游纺织订单的变化。