:巴拿马运河“堵气”未消班轮绕航影响几何,第1张") 热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

相关:

双河危“集”(二):穿越红海 “集”岌可危

来源:航运交易公报

2023年,一场天灾,一波人祸,让两条运河燕巢幕上,共历相似的劫——船舶通行量急剧下跌。

巴拿马运河,连接太平洋与大西洋的黄金水道,与苏伊士运河齐名。全球约6%的海洋贸易依赖该航道。在2023年,这条航道经历了70年难遇的旱情,不得已,于2023年11月3日开始阶梯式削减船舶日通行量,计划从11月的36艘减少至2024年1月的24艘。

尽管巴拿马运河旱情于2023年12月中旬有所缓解,集装箱船等待通行时间减少,但因运河“堵气”未消,大部分集装箱船仍然选择绕航,对集装箱运输市场带来不小的震动。

苏伊士运河,一条通过红海连接地中海与印度洋的人造水道,为欧洲和亚洲之间的航运提供更直接的路线,使北大西洋到印度洋不再需要绕行非洲大陆。只是2023年11月中旬开始,也门胡塞武装在红海上发动的袭击,让苏伊士运河遭受无妄之灾,通行量直线下降。根据克拉克森的数据,2023年12月27日,计划通过苏伊士运河的船舶数量从59艘减少至38艘。对集装箱船通行量影响最大,2024年1月4日通过苏伊士运河的集装箱船仅1艘。

红海航道危机下,多艘集装箱船遭遇袭击,严重影响通行安全。1月5日,马士基宣布在可预见的未来,所有经过红海/亚丁湾的集装箱船将向南绕过好望角。根据分析机构Linerlytica的数据,将有30%集装箱船队陷入困境需要改道。

绕航之后,已对集装箱船运输市场产生多维影响。亚洲出口至欧洲、地中海基本港市场运价涨幅明显,船舶绕行后的燃料成本与保费也水涨船高。亚洲—欧洲、亚洲—地中海航线周准班率也持续下降。

风云诡谲的双河危机,给集装箱船市场带来“确定”的冲击。

巴拿马运河“堵气”未消

班轮绕航影响几何

历史性干旱致巴拿马运河于2023年11月3日正式采取限行措施,船舶通行量减少导致等待时间延长。根据巴拿马运河管理局和华泰期货提供的数据,班轮等待时间已从288小时(2023年11月中旬)降至54.4小时(2024年1月7日),但不少班轮仍选择绕航,带来多维影响

早在2023年8月,巴拿马运河已出现严重拥堵。根据巴拿马运河管理局(ACP)的官方消息,8月初,在巴拿马运河上等待通行的船舶已达154艘,通航等待时间长达21天。为缓解干旱带来的通行延误状况,ACP决定于11月3日开始对往来船舶执行阶梯式限行。

综合彭博、万得、同花顺、克拉克森以及华泰期货研究院的数据,2023年12月25日,巴拿马运河等待过闸数量仍有69艘,拥堵状况未根本缓解,但集装箱船等待时间已从288小时(2023年11月中旬)降至54.4小时(2024年1月7日),随着ACP于2024年1月上调通行数量,集装箱船等待时间或将进一步下降。

尽管等待时间下降,但巴拿马运河干旱问题并未得到明显改善。在限行条件下,不少班轮公司仍会选择绕航方案,该决定对美国港口已产生一定影响。

运河仍堵 班轮等待时间逐步减少

巴拿马运河,连接太平洋与大西洋的黄金水道,影响全球约6%的海运贸易。2023年,巴拿马运河受“厄尔尼诺”现象影响,遭遇70年难遇的旱情,平均降水量较往年同期减少41%。11月3日开始,巴拿马运河决定执行限制通行措施,原计划将每天36艘通行名额逐步下降至18艘。

限行通知发出当月,根据ACP提供的数据,11月中旬,巴拿马运河附近约有126艘货船等待通行,最长排队时间约288小时(12天)。一些急于通过巴拿马运河的船舶只能通过拍卖方式购买插队费,最近一次的插队费高达400万美元(约合2917万元),大幅抬高过境货物运输成本。

高昂的时间与运输成本劝退不少原计划通过巴拿马运河过境的船舶。根据华泰期货研究院等专业机构提供的数据,2022年经过巴拿马运河的船舶总数为13625艘,2023年前11月,经过巴拿马运河的船舶数量为10921艘。其中,集装箱船通行量受到一定影响。2019年至今,每年经过巴拿马运河的集装箱船舶数量均超2500艘,2022年通过2866艘,刷新历史新高。但2023年前11月,经过巴拿马运河的集装箱船舶数量为2549艘。从载重吨角度来看,2021—2022年,经过巴拿马运河的集装箱船舶载重吨年均超7亿DWT,2023年前11月通过集装箱船舶为5.86亿DWT。

2023年底,ACP认为当前干旱“不如10月严重”,加上之前采取的节水措施与限行措施取得效果,2024年1月每日可通行船舶上调至24艘。集装箱船“过河”时间有望逐步回归正常水平。

船舶通行量上调后,集装箱船等待时间也出现变化。华泰期货高级分析师高聪告诉《航运交易公报》:“今年集装箱船等待时间逐渐下降(见图1),2024年1月7日集装箱船等待时间已降至54.4小时。”

:巴拿马运河“堵气”未消班轮绕航影响几何,第2张")

巴拿马运河拥堵情况仍然存在,为何集装箱船等待时间骤减?高聪认为有两大原因。一方面,限行导致通过巴拿马运河的船舶数量减少:“通过巴拿马运河船舶7日平均数值不断下行(见图2),截至2023年12月20日,7日平均通行数据为24艘,刷新阶段新低,经过载重吨降至100万(7日平均),同样刷新阶段新低(见图3)。很多船被运河‘限行令’吓跑,选择绕航,选择经过巴拿马运河的船舶少了,等待时间相应减少。”另一方面,此次限行主要劝退干散货船和油轮等非定期船舶。集装箱船预定系统完善,可较早锁定班期,有条件提前预定巴拿马运河泊位,因此容易排在等待队伍的前列。高聪表示:“目前约有8艘集装箱船可通过巴拿马运河,与限行前相差不大。”

:巴拿马运河“堵气”未消班轮绕航影响几何,第3张")

:巴拿马运河“堵气”未消班轮绕航影响几何,第4张")

绕航正兴 替代航线如何耗时“烧钱”

即使通过巴拿马运河的集装箱船等待时间正在减少,如高聪所言,由于限行因素,仍有不少集装箱船选择绕航。

根据美国商务部数据,巴拿马运河是亚洲与美国之间航运贸易的“大动脉”,经该运河运输的货量占据东北亚至美国东海岸集装箱总市场份额的46%。

目前亚洲至美东的航向,若不经过巴拿马运河,可以选择绕航苏伊士运河。而当下苏伊士运河因武装袭击而中断,绕航成为不选之选。目前亚洲至美东航向有两种方案,绕航好望角或合恩角,两条路线均大幅拉长运距,提高运输成本。

根据华泰期货研究院提供的数据,以起点上海为例,一艘2万TEU型集装箱船通过巴拿马运河至纽约新泽西港,全程约10800海里,按照13.5节航速,需行驶34天。绕航苏伊士运河后,全程约12500海里,需行驶39天。绕航好望角后,全程距离达14600海里,行驶约45天,较过境巴拿马运河多行驶约11天。绕航合恩角后,全程距离达17105海里,海上行驶时间约52天,较过境巴拿马运河多行驶18天(见表1)。

:巴拿马运河“堵气”未消班轮绕航影响几何,第5张")

从燃油成本角度看,船舶在13.5节的航速下每天约消耗100吨燃料油,按470美元/吨燃料油(380CST)计算,绕航苏伊士运河后燃油成本预计增加23.5万美元,绕航好望角后至少增加51.7万美元,绕航合恩角后预计增加84.6万美元。

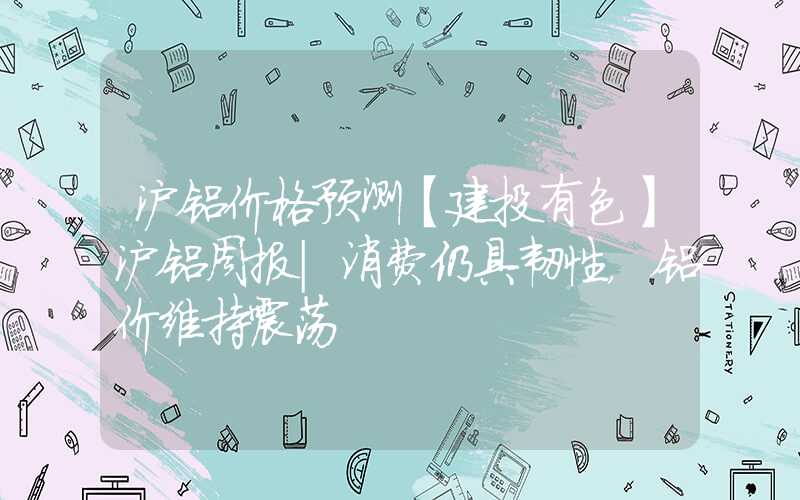

集装箱船因绕航增加了运输距离、燃油消耗以及其他相关成本,从成本角度对美东航线运价形成支撑(见图4)。根据上海航运交易所提供的数据,11月3日,上海出口至美东航线运价指数为2434美元/FEU,截至2024年1月5日,美东航线指数为3931美元/FEU,上涨61.5%。

:巴拿马运河“堵气”未消班轮绕航影响几何,第6张")

目前,绕航成为不少班轮公司的选择。DHL表示:“我们正在积极监测特定航线上的服务水平,越来越多的班轮公司正在选择传统巴拿马运河通道的替代航线。”阳明海运总经理杜书勤表示:“由于巴拿马运河限行措施,班轮必须跟着抢标才能获取通航权。”因此,阳明海运采取加船增加航班密度的方式,开始不走巴拿马运河,改道绕航好望角或是苏伊士运河,每个长程航线多加一艘船舶以维持服务。

由赫伯罗特、海洋网联(ONE)、阳明海运和HMM组成的THE联盟已将其美东航线EC1、EC2和EC6涉及巴拿马运河航线的船舶绕航好望角。

除了绕航好望角,部分班轮公司选择在进入巴拿马运河之前,将部分集装箱船卸载在太平洋一侧,以满足巴拿马运河新规要求获得通行权。

根据新规,通过巴拿马运河的集装箱船吃水线从50英尺降至44英尺。通常从亚洲出发前往美东的集装箱船满载吃水线超44英尺。即便如此,一些班轮公司仍未放弃在亚洲满载收货的常规作业,在太平洋一侧卸载部分集装箱后,选择多式联运的方式运往美东,最后将卸载的集装箱在美东重新装船,驶往目的地。长荣海运旗下“Ever Max”轮在 2023年8 月 1 日卸下了 1400 个标准箱(占其装载量的近 10%)进行过境。被苏伊士运河“重伤”的以星航运,在巴拿马运河上同样遇到集装箱载重限制的挑战,该公司大多利用在拉丁美洲的支线船进行运输,满载货物穿越太平洋后,在抵达巴拿马运河前卸下部分货物。高聪告诉《航运交易公报》,这一通行方式也会增加运营成本:“上海—美东较上海—美西港口的运费贵1127美元/FEU,加州洛杉矶港—新泽西州港(53英尺集装箱)的多式联运费率为2925美元,以在美西港口卸载1000个箱子为例,该运行方式使运费成本至少提高100万美元。”达飞轮船、赫伯罗特也选择这类方式通行,由于运费成本上涨,他们已选择加收运河附加费。

干旱难解 美西集装箱进口量明显上升

根据上海航运交易所提供的数据,亚洲—美西航线方面,由于市场需求大幅增长,运力投放明显增多。亚洲—美西运价指数上行,但准班率表现低迷。根据2023年12月25—31日的数据,洛杉矶港和长滩港船舶平均在港停时分别为6.66天和4.54天。中国主要港口至美西航线出运船舶57艘次,较上期增加3艘次。准班率为38.6%,较上期下降2.14个百分点。以洛杉矶港、长滩港为代表的美西港口群吞吐量上涨,面临拥堵挑战。

根据洛杉矶港官方数据,2023年11月集装箱吞吐量为76.3万TEU,同比增长19.4%,这是该港连续第四个月同比增长。其中进口重箱增长25.3%至38.5万TEU,出口重箱增长24.0%至11.2万TEU。此外,通过洛杉矶港的空箱数量增长10.2%至26.7万TEU(见表2)。

:巴拿马运河“堵气”未消班轮绕航影响几何,第7张")

长滩港2023年11月集装箱吞吐量达79.1万TEU,较2022年同期增长24.2%。其中进口重箱增长37.0%至35.5万TEU,出口重箱同比下降13.0%至10.9万TEU。

由于巴拿马运河限行船舶数量有所增加,美东港口船舶停靠数量相应增加。根据上海航运交易所提供的数据,2023年12月25—31日,中国主要港口至美东航线出运船舶40艘次,较上期增加11艘次。由于运力增长有限,美东港口集装箱吞吐量远不及美西港口。

物流公司笛尔卡公司(Descartes)最新报告显示,2023 年 11 月美国集装箱进口量为 210万TEU,环比下降 9%。这一降幅在美国东海岸和墨西哥湾沿岸港口最为明显。作为美东主要港口之一的休斯顿港 11 月进口量大幅下降 26.7%,显著低于9%的均值。美东港口的降幅帮助美西港口获得了更多市场份额。美西前五大港口的进口集装箱吞吐量份额增至 43.1%,而美东和墨西哥湾沿岸前五大港口则降至 42%。

Descartes 执行副总裁克里斯•琼斯(Chris Jones)对此评论说:“巴拿马运河干旱影响了美国东海岸和墨西哥湾沿岸港口的集装箱进口量。”

American Shipper认为,中国商品一直是美国进口贸易的主要驱动力。2023年12月,美国从中国进口总量为78.8万TEU,环比增长0.6%,来自中国的货物仍占进口总量的37.4%。巴拿马运河危机对美国进口中国货量产生一定影响。