热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

期货日报

基本面压制

一方面,随着进口菜籽到港量创下5年同期最高水平,国内菜籽供应较为充裕;另一方面,后期进口菜籽供应量有保障的背景下,菜粕供应稳定性也将增加,关注菜粕需求实际变化情况。

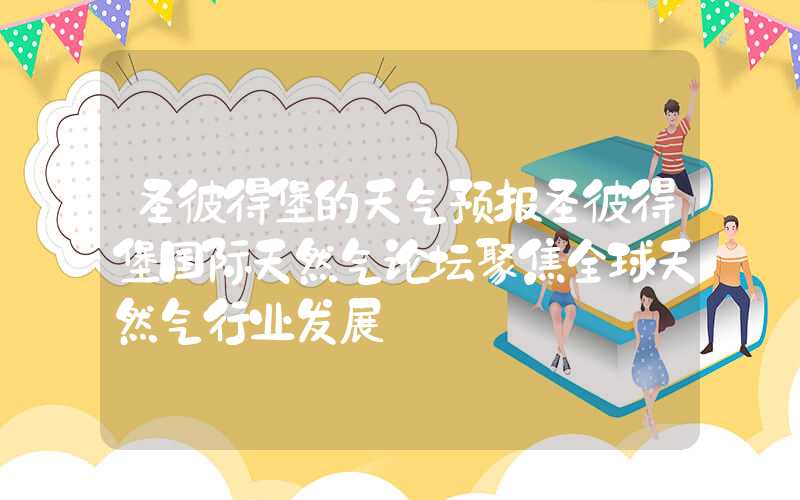

图为国内菜籽油库存走势(单位:万吨)

图为国内菜籽油库存走势(单位:万吨)

本周以来,国内三大油脂期价止跌反弹,其中豆油期价反弹超1.5%,棕榈油和菜籽油表现则明显偏弱,相比棕榈油的盘整行情,菜籽油连续三周出现下挫。

进口菜籽到港量增加

随着加拿大油菜籽收获结束,集中上市给油菜籽价格带来的阶段性压力也随之体现。根据加拿大农业部发布的10月供需报告,维持对2023/2024年度供需预测数据不变,预计2023/2024年度加拿大油菜籽产量为1740万吨,同比减少7%,比5年均值1860万吨减少7%。同时,将年度价格预期调低至765加元/吨,环比下调50加元/吨。随着产量的逐渐兑现,市场关注焦点转向出口和压榨等需求层面。加拿大农业部预计2023/2024年度加拿大油菜籽压榨量为1000万吨,同比提高0.4%。2023/2024年度加拿大油菜籽出口预计为770万吨,同比降低3.2%。出口下降主要受到其他油脂品种的价格竞争和国内市场需求下滑的影响。虽然压榨需求提升的幅度难以抵挡出口需求下滑的幅度,令加拿大油菜籽实际需求总量出现下降,但由于加拿大油菜籽实际产量降幅更加明显,最终导致加拿大油菜籽期末库存下降至100万吨,同比下降34%,比5年均值减少60%。期末库存大幅下调也制约了加拿大油菜籽期价的下跌空间。

国内市场方面,虽然海关数据显示,9月油菜籽进口数量环比下降,但同比增幅翻了近四倍。在今年和去年进口量的强烈对比下,同比增幅被放大到了极致。在进口油菜籽数量井喷的背景下,进口菜粕数量则出现明显回落,9月进口菜粕数量创下5年同期最低水平。这主要是受到原料油菜籽供应充裕和需求表现不及往年同期的双重拖累。从后期进口菜籽到港预期来看,11月我国进口油菜籽到港量预计在55万吨左右;12月进口油菜籽到港量预计在36万吨左右。随着进口菜籽到港量创下5年同期最高水平,国内菜籽供应较为充裕。

关注需求端消化情况

随着天气逐渐转凉,国内水产养殖需求季节性回落。截至2023年第42周,国内菜粕库存为1.1万吨,整体延续下降趋势,周环比下降1万吨。随着直接进口菜粕数量的明显下降,菜粕库存变化将直接取决于国内油厂的压榨和需求。在季节性需求下滑时段,油厂开工率也将快速回落,但后期需要关注的是,豆粕与菜粕价差处于高位的背景下,菜粕的替代需求预期逐渐升温,尤其是在后期进口菜籽供应量有保障的背景下,菜粕供应稳定性也将增加,后市关注菜粕需求实际变化情况。整体来看,随着市场供需逐渐转为偏宽松,继续对菜粕远期价格构成压力。

今年国内进口菜籽油数量出现井喷。最新公布的进口数据显示,2023年9月我国进口菜油14.25万吨,同比增加215%。分国别来看,进口菜籽油更加依赖于俄罗斯市场,这也说明俄罗斯地区菜籽油进口的性价比优势明显。未来12年时间,俄罗斯将向我国供应7000万吨谷物、豆类和油籽。这也意味着未来我国进口菜籽油将能够得到更好的保障,受国际地缘局势的影响程度将明显下降。

从国内菜籽油库存来看,截至10月24日,国内菜籽油库存为57.36万吨,库存依然维持在高位缓慢去化趋势中。目前菜籽油库存高于2020年同期,低于2019年同期,处于历年同期正常运行区间。在国内菜籽油库存去化缓慢,进口菜籽和菜籽油数量继续增加的背景下,国内菜籽油需求能否化解供应增量面临严峻考验。同时,国内菜籽油基本面最弱,也意味着菜油在三大油脂中仍将是表现最弱的品种。(作者单位:宝城期货)