期货日报

近期,受商品市场情绪回暖影响,化工品有所反弹,但是投资者心态仍偏谨慎。一方面,美国经济衰退预期犹存,大宗商品高位面临较大下行压力;另一方面,四季度需求普遍偏弱,供需矛盾容易放大,所以对于化工品市场后期走势不宜过度乐观。

虽然近期最新的FedWatch显示美联储11月加息概率为16%,市场认为本轮加息的可能性较低,但是有关美国经济衰退的交易仍在持续。主流意见普遍认为,在当前美国经济强劲背景下,要想达到2%的通胀目标,美联储维持长时间高利率似乎是不错的做法,这就意味着考虑到经济数据存在滞后效应,到明年一季度加息对美国经济收缩的影响仍会显现。受此影响,全球风险资产面临进一步的回落。

国际油价也面临回落风险。虽然巴以冲突让本来就形势复杂的中东局面动荡起来,油价在地缘因素加持下有所反弹,但是国际油市供需格局正在悄然变化。首先,沙特挺油立场有所松动,此前沙特曾表示如果油价过高,愿意增产以达成和以色列的和平协议,同时考虑到亚太地区炼油利润收缩明显,沙特决定维持12月阿拉伯轻油价格稳定,属于6个月来首次暂停提高油价;其次,美国加大对上游原油开采的投资力度,其原油产能正在快速提高,同时美国解除委内瑞拉石油制裁,全球油市供给正陆续恢复;最后,巴以局势扑朔迷离,此前市场担心美国对以色列的支持或引发其他中东产油国的加入,从而形成对于中东原油供应不确定性的困扰,如今在全球各方的协调下,巴以冲突并未扩散,油价正在逐步回吐地缘风险的溢价,苯乙烯及其他油品成本支撑转弱。

当前调油需求下降带来的芳烃整体转弱预期将持续对苯乙烯价格进行压制,国内纯苯供需格局维持偏紧态势,港口库存持续降低。考虑到内外盘价差持续倒挂,近期苯乙烯减停产消息频出,后续进口预期不足,而韩国11月出口至美湾地区供给量持续增长。据金联创测算,苯乙烯企业理论生产成本仍在持续提升,炼厂亏损空间继续增大,当前企业理论亏损711元/吨左右。后续若国际油价高位回落,纯苯价格将持续回落,苯乙烯生产利润将迎来修复。

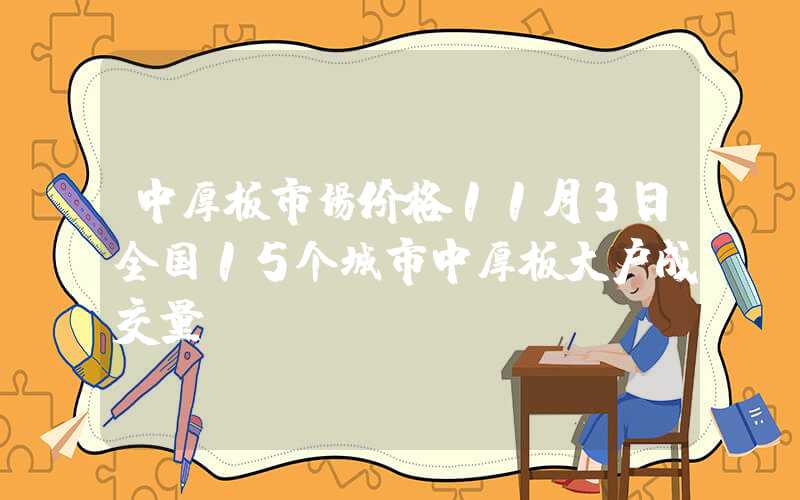

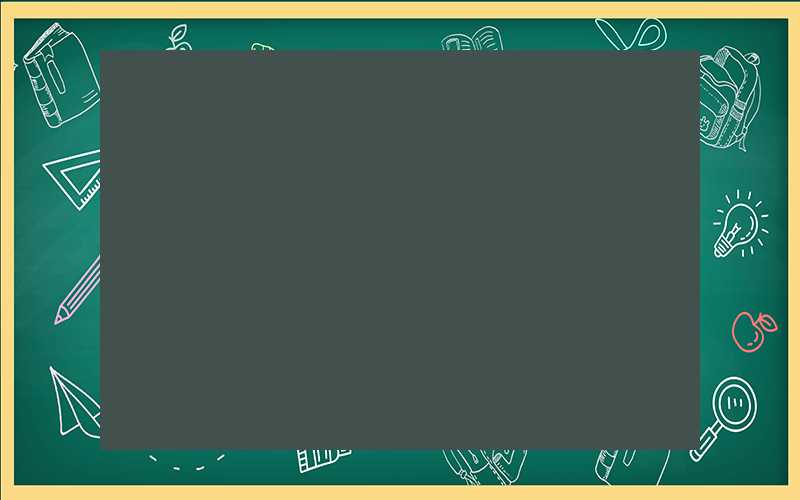

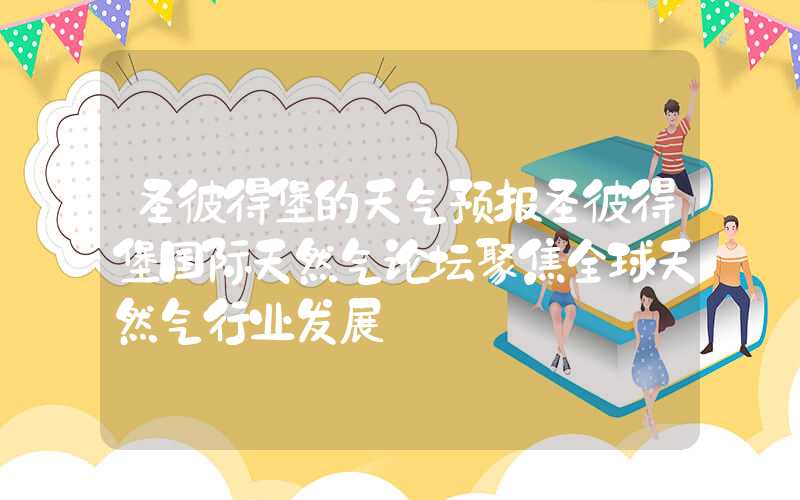

库存方面,自10月中旬起,苯乙烯供应面小幅偏紧,工厂装置故障与停车减负频繁,且码头到货不多。截至目前,金联创计数据显示,江苏苯乙烯主流罐区最新库存总量为5.60万吨,环比略增0.11万吨;其中,贸易现货量约 3.7 万吨,环比增加0.1万吨。下游市场继续保持高供应,压低了生产利润率,并影响了对苯乙烯的需求,国内苯乙烯总体需求疲弱。

下游市场,苯乙烯整体开工有所下降,需求端多维持刚需,主力下游ABS市场持续疲软,企业亏损空间继续加大。石化厂家库存压力难以缓解,仍存调降操作。社会库存居高,商家出货节奏迟缓,拖累市场走低。EPS企业盈利波动不大,PS 盈利情况继续向好带动开工率持续回升。

图为苯乙烯华东地区库存(单位:吨)

图为苯乙烯华东地区库存(单位:吨)

当前苯乙烯市场行情好转多来自宏观商品情绪修复,但现实需求低迷也是不可忽视的因素,考虑到油价面临高位回落压力,苯乙烯成本支撑将减弱,建议投资者谨慎追高,暂时观望为主。(作者单位:华安期货)