热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

来源: 国投安信期货

春节过后,钢材价格延续震荡下挫态势,螺纹主力2405合约较节前高点回落8%。市场走弱主要由于终端需求疲弱,低利润下钢厂复产不及预期,铁水产量维持低位,铁矿石等上游原材料供需偏紧格局明显缓解,产业链形成负反馈格局。从价格层面看,虽然吨钢利润有所好转,但持续性相对不足,随着成本大幅下降,钢价运行中枢跟随下移。短期来看,受房地产拖累,市场对旺季预期仍偏悲观,盘面依然承压,持续调整后波动有所加剧。拉长时间周期看,今年GDP增长目标5%,稳增长仍是主基调,不宜过分悲观,节奏上或先抑后扬,关注政策稳增长效果及需求回暖力度。

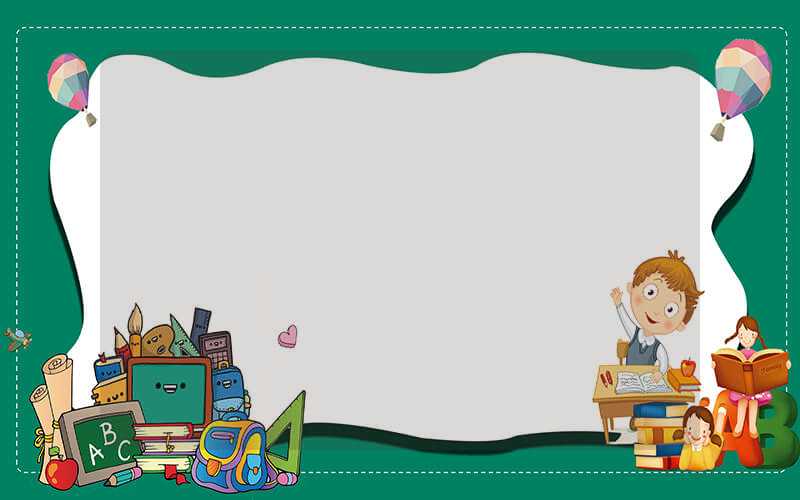

从现货基本面看,节后工人返岗,下游工地复工,螺纹钢等建材需求环比回暖,市场逐步进入真实需求验证期。从近几周表现看,螺纹表需回升节奏较为缓慢,低于往年同期。产量低位有所回升,但增量主要来自于电炉,高炉复产不及预期,铁水产量明显低于往年同期。低供应格局下吨钢利润有所改善,预计后期钢厂复产积极性有所回升,但力度仍取决于实际需求表现。库存延续上升态势,累库幅度逐步放缓,即将迎来拐点。今年累库时间相对较长,螺纹库存高点较去年有所上升,整体水平并不算太高,热卷由于承接更多铁水,库存水平相对偏高。随着气温回升,后期需求将进入“金三银四”传统旺季,由于房地产疲弱带来的负面冲击较大,旺季表现仍难言乐观。产量上升后,库存能否顺利下降不确定性较大,市场对此表现出较大担忧。

图1:247家钢厂日均铁水产量(万吨)

数据来源:mysteel,国投安信期货整理

数据来源:mysteel,国投安信期货整理

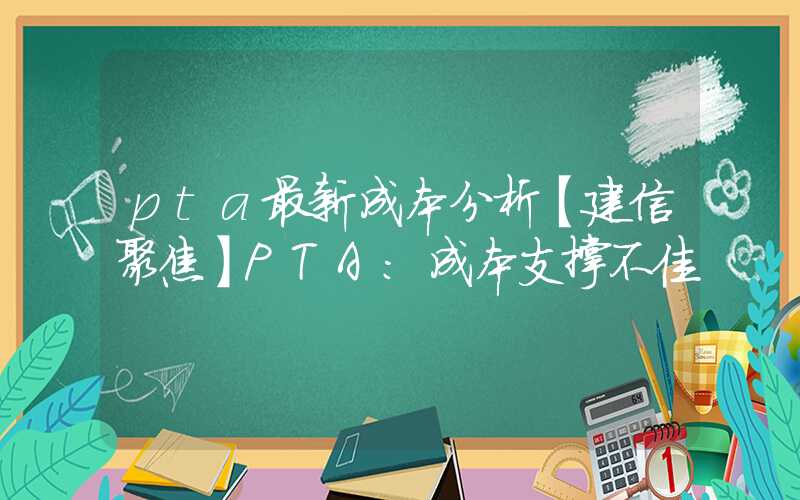

从下游主要行业看,基建投资增速有所企稳,但受制于土地财政低迷,地方政府化债压力增大,年初以来专项债发行偏慢,新增项目较为有限,弹性明显受到制约。制造业去库过程基本结束,不过PPI继续低位徘徊,PMI连续5个月处于50下方,市场信心有待恢复,补库节奏依然较为波折。钢材出口高位边际回落,持续性有待观察,整体仍有一定韧性。目前市场关注的焦点仍是房地产,春节前后新房成交继续大幅下滑,中指研究院数据显示,1-2月百强房企销售额同比下降51.6%。市场观望情绪较浓,房企资金压力增大,政策在降低购房成本、门槛,改善房企融资等方面有待加码,内生动能修复仍需较长时间,这也对钢价走势形成较大冲击。

图2:30城商品房成交面积(周,万平米)

总的来看,由于经济复苏波折,当前钢材终端需求疲弱,市场预期相对悲观,黑色产业链形成负反馈格局。在下游利润微薄的情况下,上游品种也受到明显挤压,成本中枢下移带动钢价逐步回落,盘面短期依然承压,波动有所加剧。回顾2022年、2023年走势,市场在春节前后先交易复苏预期,之后旺季真实需求疲弱带动钢价大幅回落,今年市场先交易悲观预期,盘面压力逐步得到释放。今年GDP增长目标5%,稳增长仍是主基调,我们预计实际需求仍有一定韧性,不宜过分悲观,钢价运行节奏或先抑后扬,关注政策效果及旺季需求回暖力度。