热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 期货日报

新花上市前

一方面,若美棉天气状况及优良率持续恶化,不排除后续弃耕率进一步上调。供给端利多支撑下,国际棉价或易涨难跌;另一方面,国内下游消费将季节性转暖,商业库存偏紧,支撑棉价偏强运行。

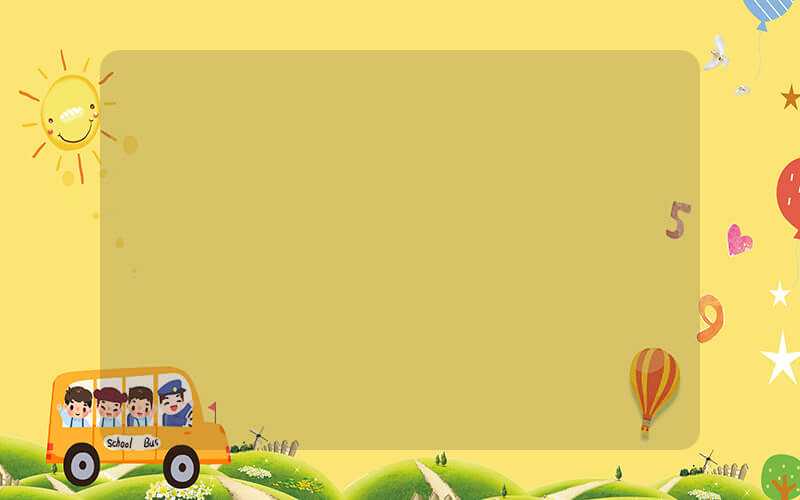

图为内外盘棉花走势

图为内外盘棉花走势8月以来,期棉波动有所加剧。8月1日,2401合约创出阶段性新高17530元/吨,随后下跌;8月17日最低触及16585元/吨,此后止跌反弹;8月28日再创新高,触及17775元/吨。短期来看,基本面多空交织,郑棉上涨驱动力暂不明显。但10月新花大量上市之前,基于本年度棉花商业库存偏低,郑棉或维持偏强走势。

美棉干旱指数上升

进入6月以来,美棉主产区干旱指数持续上升,已接近2022年同期水平。截至8月22日,美棉主产区干旱指数为166,同比仅低27,环比增加36;得州干旱指数为282,同比降低27,环比增加59。由于干旱形势恶化,美棉优良率持续下降,截至8月27日,美棉生长优良率为33%,同比下降1%。美国农业部8月供需报告将美棉弃耕率从14%提高到22%,若美棉天气状况及优良率持续恶化,不排除后续弃耕率进一步上调。供给端利多支撑下,国际棉价或易涨难跌。

今年棉花商业库存去化速度较快,从年初的历年高位已降至历年低位。根据中国棉花信息网数据,截至7月底,全国棉花商业库存为233万吨,环比减少57万吨,同比减少87万吨。根据钢联数据,截至8月25日,棉花商业库存为138.53万吨,同比减少约100万吨。

自7月31日起,2023年储备棉投放市场,以缓解供应偏紧问题。7月31日—8月25日,中国储备棉管理有限公司累计挂牌储备棉20.8万吨,其中新疆棉1.5万吨,进口棉19.3万吨。储备棉轮出成交均价17659.47元/吨,折标准级(3128)价格18187.28元/吨。从数量来看,截至9月底,储备棉投放量预计不超过50万吨,目前商业库存偏紧的格局有所改善但未改变。从价格来看,储备棉成交率持续100%,说明下游市场购买积极性较高,成交均价与期货价格相近,拍储底价始终在17200元/吨之上,对期货价格有一定的支撑。

下游季节性转旺

今年以来,纺织品服装内外需求分化。国内纺织品服装消费持续同比正增长,但增速自5月起持续收敛,截至7月同比降至2.3%;外需延续同比负增长,一方面因海外经济增速下滑,另一方面因美国批发商服装处于去库周期,服装进口需求下滑。

下游纺织端生产销售具有一定的季节性特征。一般来说,自8月开始,下游慢慢由淡转旺。根据TTEB数据,全棉坯布厂开机率环比提升、成品库存去化,原料采购增加,但传导至纱厂存在时滞,纱厂开机率未明显提升。由于纺纱利润亏损,纱厂原料采购积极性普遍不强。根据近期我们对江浙地区的调研,有企业反映已陆续接到下游客户的秋冬订单,但旺季启动时间较去年偏晚,不太看好10月之前的需求旺季表现。

总体来看,目前市场多空交织,短期郑棉以振荡运行为主。后期走势主要受以下因素的影响:一是近期各大调研机构前往新疆,新年度产量可能不及前期预期的低;二是美棉干旱问题持续恶化,差苗率达到历年高位,产量担忧支撑ICE棉价偏强运行;三是国内下游消费将季节性转暖,对棉价影响边际向好;四是国家抛储缓解供应端紧张的局面,但调节力度减弱,商业库存偏紧,支撑棉价偏强运行。因此,新花上市之前,棉价或延续偏强格局。(作者单位:中信期货)