长江有色金属网

一、本周国内现货镍价走势

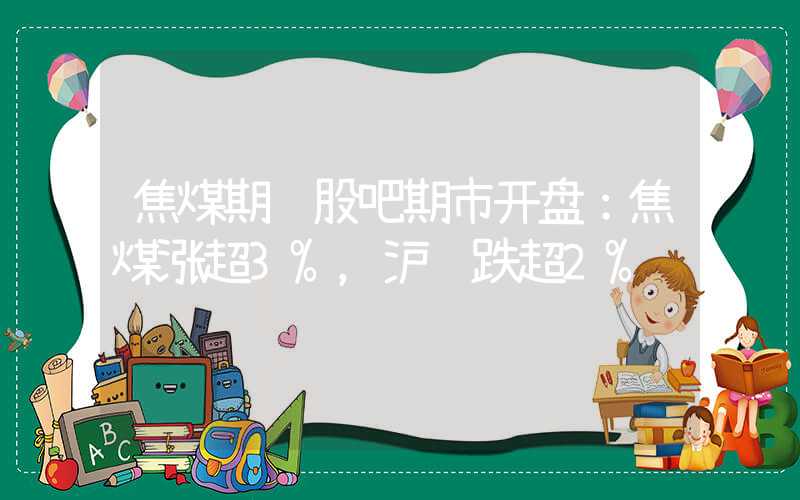

▲CCMN现货镍本周走势图

▲CCMN现货镍本周走势图

影响本周镍价走势的主要因素回顾:

本周长江现货1#镍呈现高位下跌,周初,美元走弱,主要诱导因素是市场热炒美联储暂停加息周期,联储降息预期不断升温,降息预期和美元走弱的带动下,有色行情回暖,但镍受供应过剩及累库压制破位下行,后续,镍价在一则消息称印尼镍矿定价机制或将生变,引发市场空头离场观望,此外,镍价低位阴跌后吸引部分逢低补库意愿,长江现货1#镍迎三连涨,但镍价仍旧难逃供应过剩压制,以及逢高做空的影响下,本周五再度回调;

宏观面,本周市场关注重点集中在美国PCE通胀和ISM数据上,周三晚间,相关数据显示,美国第三季度实际GDP年化季率修正值录得5.2%,高于市场预期,为近两年最快增速,美国通胀持续降温,最近公布的美国10月核心PCE物价指数降温,创2021年4月以来最低水平,符合市场预期,美国当周出请失业金人数21.8万人,虽然一系列数据进一步强化市场降息预期,但最近美联储官员言论打压降息预期,周四夜盘美元上涨为金属带来压力,此外,国内11月份PMI服务业和制造业均不及预期,市场需求依旧较弱,宏观面多头博弈氛围较浓,本周镍价冲高回落。

供应方面,印尼MHP和高冰镍产量环比增量,回落国内市场大增,凭借低成本挤占国内镍铁市场。国内市场,电积镍新增产能不断放量,镍中间品大量投产,硫酸镍和纯镍倒挂,镍豆溶解生产硫酸镍不在具备优势,硫酸镍生产的电积镍更具备优势,利润驱动下投产使得纯镍市场由供应紧缺逐步过渡到过剩局面,镍铁利润空间受到挤压,成交价格持续走低,镍市交割品仍有扩容预期,镍元素全面过剩进入“真空期”,四季度印尼中资企业高冰镍和中国、印尼精练镍新增产能投产和开工率均有所提升,短期供应过剩仍旧压制镍价上涨空间。需求方面,本周随着镍价下跌带动逢低采购热情略有好转,但整体仍旧偏向弱势,下游300系不锈钢检修停产减产扩大,整体库存仍处高位,不锈钢厂出现一定亏损,但产量仍旧维持增量态势,钢材市场整体呈现弱势运行,下游需求低迷,不锈钢上方压力较大,受近期几周镍铁、镍矿价格回落,不锈钢成本下移,终端需求不佳导致产业链负反馈。不锈钢方面:不锈钢主力合约2401最高13890,最低收报13640,最新收报13695,下跌285,跌幅为2.04% ,本周不锈钢跟随镍市涨跌占主要成分,从基本面来看,近期不锈钢厂有复产消息传出,淡季需求难有明显改善,不锈钢上方仍旧承压,镍铁价格弱势运行,不锈钢成本下行,现货成交刚需补库为主。

二、伦敦期货镍走势

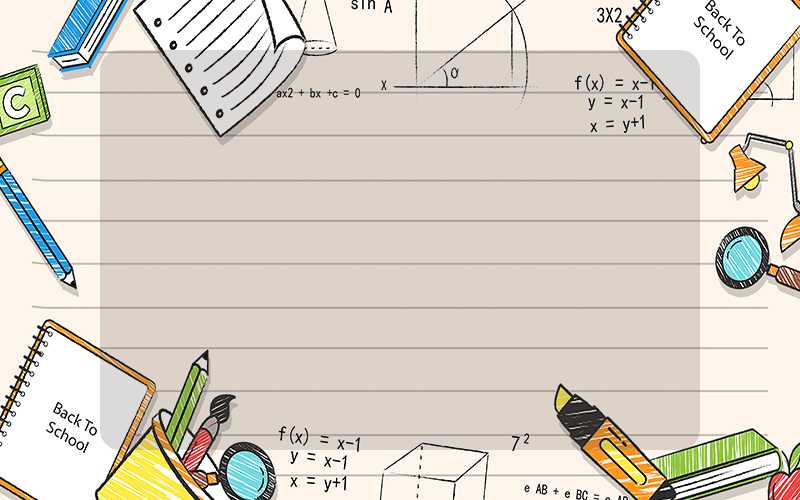

▲ CCMN本周伦镍走势图

▲ CCMN本周伦镍走势图

聚焦伦镍市场:美国当周初请失业金人数录得21.8万人,略低于预期22万人,当地时间11月30日,美国商务部公布的数据显示,美国10月核心个人消费支出(PCE)价格指数同比上涨3.5%,创2021年4月来最小同比涨幅。根据国家统计局数据显示,中国11月财新制造业PMI录得50.7,重回扩张区间,升至近三个月新高,新订单持续增加带动财新中国PMI制造业回升的主要动力,宏观面经济向好回升,居民消费稳步提升,工业生产扎实推进,信心修复指数提升,但镍市主要受控于供应过剩及大幅度累库压力,伦镍周线呈现冲高回落的趋势。

三、伦镍周库存情况

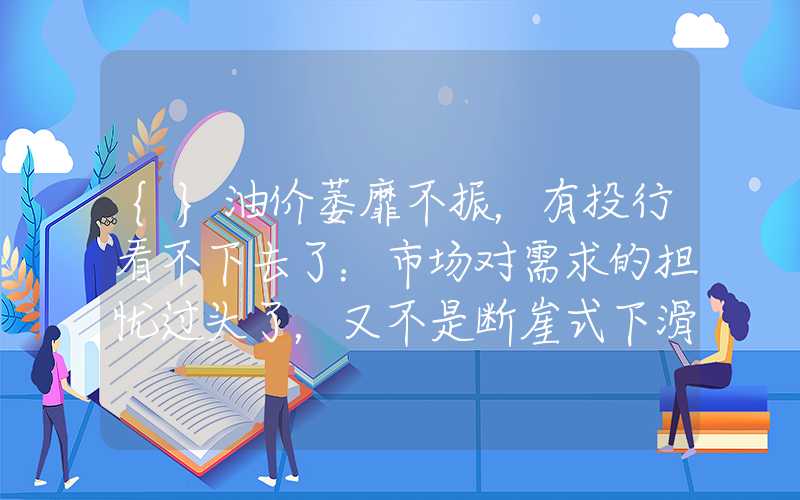

11月30日LME镍库存总量46338较前一日库存量增加870,本周伦镍库存去库不畅,后续大幅度累库,供应过剩主导下,而市场需求低迷,市场交投活跃度偏低,伦镍去库动力不足,LME镍累库利空镍价。

▲ CCMN伦镍本周库存走势图

镍价下周后市展望

月末冲刺,十二月伊始,周内在过去几日里,受益于美联储暂停加息预期,美元一路下行,本周一、周二连续下跌,虽然本周三据美国商务部29日公布的数据显示,年内第三季度美国国内生产总值(GDP)按年率计算增长5.2%,推动美元止跌反弹,但交易员押注美联储将于明年上半年开始降息的预期升温,美元周线呈二连涨(周三、周四),美元下跌提振基本金属反弹,接下来交易员目光转向今日稍晚些美联储主席鲍威尔的评论,镍市供应过剩压力仍存,伦镍累库压力增加,镍铁价格呈弱,新能源电池用镍需求低迷,电池级硫酸镍持续下跌,镍元素过剩压力继续向纯镍方向传导,镍价反弹仍旧吃力,建议逢高做空,预计短期镍价弱势运行,谨慎看空。本观点仅供参考,不做操盘指引(长江有色金属网 www.ccmn.cn服务电话0592-5668838)