热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

期货日报

11月14日,集运指数(欧线)期货开盘后一度触及涨停,随后走弱,当日收于759.8点,涨幅为3.84%。现货标的SCFIS(欧线)与即期运费存在1—2周时滞,11月13日现货标的大涨,实际反映的是月初航司调价后的运价。年底为航司欧线长协签订阶段,航司有较强挺价意愿,但当前运力过剩,欧洲经济疲软,涨价持续性不强,集运指数(欧线)期货上冲动力不足。

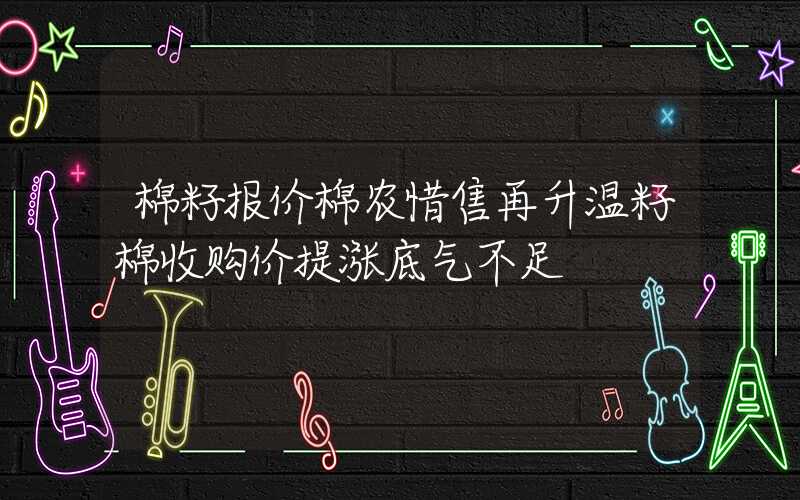

2023年11月13日,集运指数(欧线)期货现货标的SCFIS(欧线)指数为858.18点,环比大涨31.27%。11月14日集运指数(欧线)期货收于759.8点,基差为98.38点,基差自9月以来再次转为正值。截至11月10日,上海航运交易所SCFI指数显示,上海到欧洲、地中海运费分别为722美元/TEU、1184美元/TEU,环比分别下降4.5%、3.82%。

图为集运指数(欧线)期现货基差走势(单位:点)

图为集运指数(欧线)期现货基差走势(单位:点)

SCFIS(欧线)指数与即期运费存在1—2周时滞。11月初达飞、赫伯罗特等航司上调亚欧FAK费率,10月27日SCFI指数显示上海到欧洲运价为769美元/TUE,环比上涨32.36%,提价较早反映在即期运价上。年底进入航司长协签订阶段,航司有较强挺价意愿,继11月初涨价后,多家航司宣布新一轮调价计划,地中海航运将于12月初收取拥堵附加费,马士基将于11月16日以后收取旺季附加费。

当前,集装箱运力充足,航司提价持续性不强。年底是航司长协签订期,加上年底圣诞节、元旦备货需求,航司通常会趁年底出货小高峰提高即期价格,以提高长协订单价格,当前长协订单占到航司全年订单60%左右。早在8月份,船司曾大幅提高运价,8月14日当周SCFIS(欧线)指数为1110.02点,环比上涨33.92%,随后指数一路下滑至10月底607.05点,降幅达45.31%。

运力过剩导致航司提价落地难,截至2023年11月14日,全球集装箱运力规模为2816万TEU,集装箱船舶6747艘,单船平均运输能力4174TEU。2023年9月,当月集装箱船完工量21.83万TEU,1—9月累计完工量156万TEU,手持订单量745.47万TEU,分别占当前总运力规模比例为0.78%、5.5%和26.47%。克拉克森预计未来半年新增运力将达142万TEU,约占现有运力5%,运力供给增速要显著大于需求增速,集装箱运力过剩还将持续。

欧元区经济低迷,经济筑底周期长于预期。欧元区自2021年6月以来PMI值不断下降,自2022年7月连续16个月PMI值低于50点,处于不景气区间。2023年8月,欧元区PMI值为43.5点,环比上升0.8点,9月和10月PMI值分别为43.4点和43.1点,环比分别下降0.1点和0.3点,经济持续衰退。10月,欧元区消费者信心指数为-18.7点,与上期持平,较8月份下降1.8点。欧元区10月份虽然暂停加息,但欧洲央行暗示将继续维持高利率以控制通货膨胀,经济复苏依然面临压力。

中国对欧洲出口回落。2023年10月,中国总出口额为2748亿美元,环比下降8.12%,同比下降7.89%。10月,中国对欧盟出口总额为386亿美元,环比下降7.06%,同比下降12.56%;对英国出口总额为64亿美元,环比下降7.52%,同比下降13.5%;对欧盟和英国二者出口总计450亿美元,环比下降5.72%,同比下降15.1%,二者合计占总出口比例为16.38%。

国际原油价格回落,船舶燃料成本下降。近两个月国际油价累计跌幅超过10%,供给改善和宏观面不佳压制油价。从供给端看,OPEC产能企稳,产能连续3个月回升,8—10月份产能分别为2750万桶/日、2782万桶/日和2790万桶/日,环比分别上升15万桶/日、32万桶/日和8万桶/日;美国产能维持高位,当前美国原油产能为1320万桶/日,较年初提高100万桶/日。从宏观层面看,2023年10月,全球三大经济体美国、中国、欧盟制造业PMI值分别为46.70点、49.50点和43.00点,环比分别下降2.30点、0.70点和0.40点,宏观经济较为疲软。四季度为原油需求淡季,同时市场预计OPEC继续减产的可能性较小,油价将会偏弱运行。

综合来看,近期集运指数(欧线)期货走势偏强,但上冲动力不足,上涨空间相对有限。短期内,现货端在年底出货旺季会偏强,并且船司会继续通过提高附加费、停航等手段提高即期运价,以便提高2024年长协合同价。但当前新增运力不断下水,中长期内运力会继续过剩,并且欧洲经济持续衰退,运力需求收缩,运价缺乏大幅上涨条件。(作者单位:中辉期货)