来源:紫金天风期货研究所

尿素由能源而来,主要的去向则是农业。通过对近十几年尿素的行情进行分析,我们可以得知,虽然尿素是农资,但大周期的价格波动基本与能源一致,同时尿素自身的产能周期、政策周期和需求周期共同影响了尿素供需情况的变化。

通过对尿素长周期历史行情的回顾,我们发现当前尿素行情所处的阶段比较类似于2013年,煤炭供需已经从紧张到宽松进行转变,煤炭价格处于震荡回落的阶段;尿素的产能则仍处于扩张阶段;需求方面,玉米和小麦的价格也从高位回落,出口政策方面则由于尿素价格的回落而进入到逐步放松的阶段。所以从大周期来看,尿素价格存在回落预期。但短期的政策、尿素的非农需求和地缘政治仍然存在较大的不确定性,短期的行情需要重点关注。

1 价格周期

从历史上看,尿素价格经历了由过去的政府管制逐步过渡到市场化的过程,近十几年来,尿素大幅度上涨的阶段主要有四个:一、2007年10月至2008年8月;二、2010年8月至2012年7月;三、2016年8月至2018年10月;四、2020年8月至今。

一、2007年10月至2008年8月

2007年,我国尿素新增装置不断投产,产能不断提高,每个月的增速都能达到10%以上,是我国尿素产量快速扩张的时期,同比2006年增长了12.6%,全年产量逾5000万吨。产量的上涨带来的是供大于求,2007年春夏季,尿素的价格在需求旺季逐步走低,尿素价格跌破1500元/吨,尿素企业的亏损面超过一半。但是到了2007年10月份以后的秋冬季,宏观经济过热,能源价格高企,尿素的价格同大多数大宗商品一样一路高涨,突破了1800元/吨。2008年,伴随着煤炭价格飞涨,尿素价格水涨船高。同时2008年初,南方的大范围雨雪冰冻灾害给尿素生产企业带来了严重影响,5月的地震又重创了气头尿素产地四川,尿素价格一路走高,在8月冲破2500元/吨。

随后,全球经济遭遇美国次贷危机的影响,能源价格快速回落,支撑尿素价格上行的因素不复存在,尿素价格开始下行。

二、2010年8月至2012年7月

2010年秋季以来,在宏观经济刺激下,煤炭价格快速反弹,大宗商品纷纷应声上涨,除此之外,山西、安徽、河北和河南等地方政府实施节能减排、提升环保要求,因此尿素生产受到了很大限制。同时,2010年上半年全球极端天气的严重影响下,俄罗斯当年小麦产量仅6300万吨,较2009年减少3400万吨,8月份俄罗斯停止出口小麦,欧洲小麦价格上涨80%。国际化肥和粮食上涨的影响之下,尿素出口大幅增长,带动国内尿素价格走高。

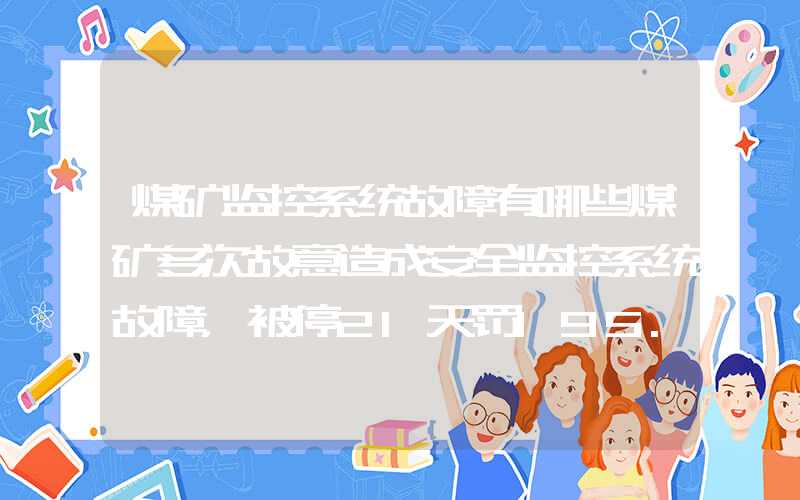

图1:尿素现货价格(元/吨)与尿素/煤炭价格指数比值的对比

数据来源:统计局,Wind,CCTD,海关总署,紫金天风期货研究所

数据来源:统计局,Wind,CCTD,海关总署,紫金天风期货研究所2012-2016年,伴随着煤价走低、国际尿素价格大幅下降,国内新增低成本产能投产,尿素产量快速上涨。尿素的价格也一路走低。由于价格一路下行,冬储的价格往往高于旺季,由于企业担心亏损,冬储不积极,冬天的需求高峰也不复存在。同时国内的多余产量开始大批量出口。2016年上半年的尿素旺季,尿素价格却一路下跌,因此不少成本较高的尿素企业陷入亏损,开工率低于6成,尿素产量逐渐走低。

三、2016年8月至2018年10月

2016年下半年,煤炭及尿素的去产能初见成效,低效产能出清后,生产端恶性竞争的现象基本消除,前两年的亏损使得一部分产能已经无法恢复,全年开工率高的时候也仅有60%多。同时,环保力度加大使得一些工厂需要停工进行生产线改造,尿素的产量因此受限。2017年前10个月,全国尿素产量下降12.6%,是降幅最大的化肥品种。印度招标在下半年连续进行,为淡季尿素的价格提供了有利支撑。

2018年,尿素价格继续高位运行,主要原因有:1.继续淘汰落后产能;2.环保严格,企业开工率下降;3.天然气为保障居民用电,冬季气头装置停车。4.液氨、甲醇价格上涨较多,导致企业转而去生产液氨和甲醇等产品。2019年在环保限产趋弱,尿素生产企业利润不错的情况下,尿素产量稳步增长,尿素价格转而下降。

四、2020年7月至2022年6月

2020年7月,印度连续四次招标,提高尿素招标价格,拉开全球尿素价格上涨的序幕。四季度,淡储和限产又进一步促进了尿素价格的上涨。进入2021年,国际天然气价格不断上涨,国内外煤炭的价格也在不断刷新高度,尿素的成本不断上涨;生产方面受到煤炭供给紧张,部分地区拉闸限电的影响,产量明显在下半年明显下降;同时国际尿素价格上涨,尿素出口量的大增叠加发改委提高小麦的收购价又提高了尿素的需求预期,尿素价格不断走高。

2021年10月,尿素法检政策出台,出口数量锐减,同时煤价有所回落,尿素价格开始下行。

但2022年初俄乌冲突爆发叠加欧洲能源危机,尿素价格再度随煤炭价格反弹而走高;2022年6月之后,伴随着尿素农业需求旺季的结束和三聚氰胺市场由牛转熊,尿素价格明显回落,2022年底,国内煤炭产能逐步释放,国际能源危机也暂告一段路,煤炭价格也开始见顶,尿素进入震荡下行阶段。但集中爆发的国内农业需求和出口政策预期变化令尿素价格出现短期的明显反弹。

2 能源周期

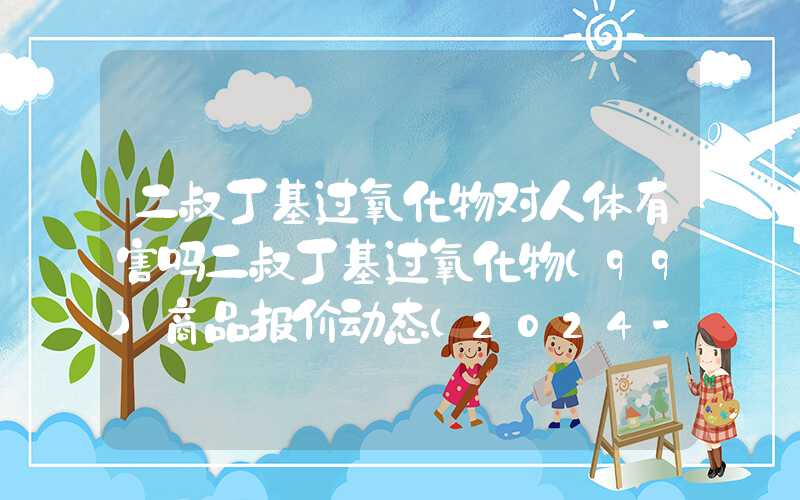

尿素的原料是煤炭和天然气,根据我国的资源禀赋特点,我国70%的尿素原料来自煤炭,而国际上尿素的主要原料则是天然气,可以看到,作为煤化工产品,尿素较大的上涨周期均对应于煤炭价格大幅上涨的周期。通过煤炭历史的价格与尿素价格进行对比可以发现,尿素伴随煤炭价格进行波动,且煤炭的行情转折的时间略微早于尿素。

图2:尿素现货价格(元/吨)与煤炭价格指数对比

数据来源:统计局,Wind,CCTD,卓创,紫金天风期货研究所

数据来源:统计局,Wind,CCTD,卓创,紫金天风期货研究所煤炭的价格与火力发电量的同比变化呈现较强的相关性,这源于煤炭是我国主要的能源,是电力的主要来源。煤炭的需求与电力、传统四大高载能行业需求息息相关,而这些需求的变化则受宏观经济的波动周期的影响。

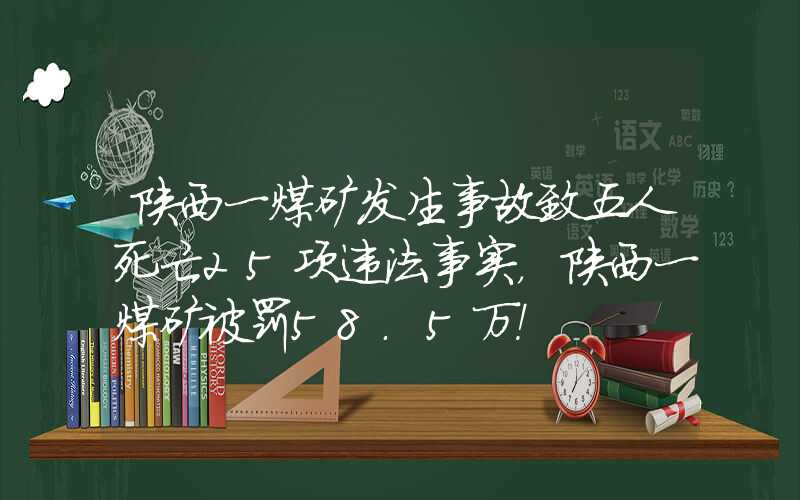

图3:动力煤价格同比与火力发电量同比增长率对比

数据来源:统计局,煤炭资源网,中电联,紫金天风期货研究所

数据来源:统计局,煤炭资源网,中电联,紫金天风期货研究所在2007年10月至2008年8月行情中,能源价格的上行扮演着十分重要的角色,国际油价及天然气价格带动国际尿素飞涨,国内的煤炭价格也不甘落后,国内的尿素价格在成本顶托下大幅度上涨,国际尿素从2007年8月开始,不到4个月时间便上涨了50%,相对而言,国内尿素的价格上涨幅度较小。国际尿素价格的上涨点燃了国内尿素出口的热情,1-10月,我国出口尿素281万吨,同比增长249%,超越历史新高;3.工业尿素快速增长,板材和三聚氰胺的增速都超过了10%。同时,国际粮价大幅上涨,最低保护价收购提升了农民的种粮积极性,从而支撑尿素价格上涨。而随后的尿素下跌则是因为全球性的金融危机导致的煤炭价格快速下跌,尿素失去成本支撑,同时尿素下游的工业需求也随之减少。

2010年8月,能源的问题再度出现。由于天然气供应不足,煤炭和电力供应紧张,2011年1-7月份尿素累计折纯产量1562.5万吨,与2010年1-7月份累计折纯产量1598.6万吨相比下降了2.3%,产量的下降进一步推升了尿素的价格。在经历2011年下半年的价格下跌后,2012年上半年尿素价格再次走高。2012年5月,国际尿素离岸价,从年初的200-300美元/吨上涨至近550美元/吨。国际尿素的价格也提振了国内价格。北方扩种玉米也在一定程度上增加了尿素的需求。2012年5月中下旬以后,尿素价格开始急转直下,一方面是受国际尿素价格下降,另一方面,国内的煤炭也提前于2012年初见顶,尿素生产成本失去支撑。

2016年8月开始的尿素价格上涨,则与尿素出口关系不大,主要与国内供给侧改革的大背景有关。一方面煤炭落后产能出清,煤价上行,煤炭行业普遍摆脱亏损状态,带来成本支撑;另一方面尿素的落后产能同样被淘汰,产量较少后,尿素价格升至亏损线之上。

同样的戏码在2020年12底至2022年初重演,能源问题再度为世人关注,欧洲气候危机、俄乌冲突将国际尿素价格推向高点,巨大的利润之下,2021年10月我国尿素出口数量突破百万吨,约为历史同期的两倍,国家出台法检政策后,出口数量锐减,国内外尿素价差扩大至1000元/吨以上。直到2023年,煤炭价格大幅回落之后,尿素的出口动力才有所减少,叠加尿素产能的提升,尿素价格震荡回落。

图4:欧洲煤炭发电量(Twh)

数据来源:Ember,紫金天风期货研究所

数据来源:Ember,紫金天风期货研究所图5:尿素出口数量(万吨)与出口利润(元/吨)对比

数据来源:海关总署,卓创,隆众,紫金天风期货研究所

数据来源:海关总署,卓创,隆众,紫金天风期货研究所3 产能政策周期

一、 进出口政策

1978年,中国的氮肥供应,特别是高浓度氮肥供应尚处于严重不足、依赖进口的阶段。1978年当年,全国的氮肥产量(折纯)仅为752万吨,约为当前产量的十分之一,肥料的不足严重制约着我国农业生产的发展。

随后在资本运营、兼并重组、横向联合等多种形式之下,我国尿素生产规模不断扩大,行业集中度明显提高。2000年我国尿素从进口国转为出口国,出口尿素的利润开始明显影响我国尿素的出口量,当出口量出现明显变化后,出口相关政策则会相应调整,以保障国内尿素的正常供应。在2017年以前,尿素出口的相关调控政策主要以关税调节为主,当尿素价格过快上涨时,通过尿素出口关税的提高,则可缓解国内尿素短缺的问题。例如,2007年12月底,为应对尿素价格的快速上涨,财政部出台了新的关税政策,4月20日对尿素出口加征100%的特别关税,从9月1日开始又提高到150%。尿素价格大幅下跌后,12月份的淡季关税又调整为10%。2008年1-11月,全国尿素出口量达到432万吨,但主要来自第一季度,之后受高关税政策和国际供需转宽松的影响,出口量大幅减少。

表1:尿素历年出口政策变化

数据来源:海关总署,公开资料整理,紫金天风期货研究所

数据来源:海关总署,公开资料整理,紫金天风期货研究所图6:尿素长周期进出口量对比(万吨)

数据来源:海关总署,紫金天风期货研究所

数据来源:海关总署,紫金天风期货研究所2017年尿素出口调整为零关税之后,相关部门对尿素出口的调节政策则主要通过法定检验的形式来完成。2020年底开始,国内外能源飙升带来的尿素价格过快上涨,国际尿素短缺情况愈发明显,出口利润刺激尿素出口量大幅增长,2021年10月,法检政策出台,由于完成法检的时间较长,能在规定时间内完成出口难度较大,出口数量得以明显下降,国内外尿素价差一度高达1000元/吨以上。

从法检政策出台以来,每一次法检时限的变化、预期的变化都对尿素行情的影响十分明显。从过去尿素进出口关税的调整来看,每当尿素供需紧张,出口关税则相应提高,反之则会有所降低。同样的法检政策的调整也将与当时的尿素价格息息相关。

一、 供给端政策

由于尿素装置的生产建设周期通常为3年,因此尿素项目从立项到建成投产至少需要4年时间,所以当尿素价格出现短时大幅波动时,尿素的产能端很难做出及时调整。近十几年来,尿素的产能大致经历了三个阶段,2016年以前,尿素产能基本是一直处于上行状态,到2016年,尿素已经出现一定的产能过剩现象,且部分装置工艺落后,单位能耗较高,环保标准也较低,伴随着尿素价格的走低,相当多的尿素企业已经出现亏损;2016-2020年,伴随着宏观层面的供给侧改革,尿素落后产能逐渐淘汰, 产能逐渐回归合理范围,尿素价格震荡回升;2020年开始,由于疫情、能源、地缘局势和粮食问题的共同影响,尿素产量再次显得相对不足,我国尿素产能重新回到增长轨道。

图7:尿素产能(万吨)与尿素价格(元/吨)对比

数据来源:卓创,隆众,紫金天风期货研究所

数据来源:卓创,隆众,紫金天风期货研究所除了长周期的产能政策以外,当尿素价格出现明显波动时,相关部门将适时出台有关生产端的调控政策来调整尿素的供给量。2008年,尿素价格快速上涨,相关部门密集出台化肥政策,主要的政策包括:对尿素生产给予相关优惠,包括电价,铁路运价等,据有关部门测算,全国平均每吨尿素享受了160-180元/吨的优惠;在给与尿素生产优惠的同时,政府采取有力措施对化肥进行限价。

事后来看,2008年时对尿素进行限价的结果却是削弱了尿素企业的生产积极性,反而加大了尿素的供需矛盾。从结果上看,限价执行严格的上半年尿素价格飞涨,但尿素限价放松后的下半年,尿素价格则快速下跌,这说明化肥价格波动主要还是市场因素在起作用,单纯依靠行政制约难以产生实际效果。因为2007-2008年尿素限价的效果并不好,政府放弃了对尿素的直接限价。2012年,我国为提高农民种粮积极性,大幅度提高了小麦、稻谷的最低保护收购价,另外中央财政对三农补贴不断增加,2012年下拨粮食直补和农资综合补贴资金986亿元,较上年增长14%。其中,农资综合补贴835亿元、粮食直补资金151亿元。通过从终端进行补贴来提高农民种粮积极性的政策一直延续至今。

运费政策方面,乌鲁木齐铁路局2016年10月11日发布《关于调整2016年四季度货运价格策略的通知》,出疆尿素铁路运费涨幅20%左右。同时,由于10月份棉花、煤炭挤占了尿素的运力,使得新疆发往内地的尿素大幅减少;太原局、西安局、郑州局都陆续出台了取消前期铁路运输优惠政策的相关文件。汽运由于“限超令”,尿素汽运成本增加20%~30%。

为了应对尿素等化肥价格过快上涨,2021年9月3日,国家发展改革委发布《关于缓释肥料等执行农用化肥铁路优惠运价政策的通知》(发改价格〔2021〕1258号),增加了缓释肥料、水溶肥料等8个新型肥料品种享受铁路优惠运价;同时对尿素企业不按照高耗能企业执行电价;对尿素生产企业所需煤炭和天然气进行保供;继续保障淡季尿素储备,同时进行夏管肥储备等。

4 需求周期

碳酸氢铵用作氮肥,适用于各种土壤,可同时提供作物生长所需的铵态氮和二氧化碳,但含氮量低、易结块;由于碳铵养分含量低、易挥发、易结块、施用不方便,21世纪以来,我国农民纷纷减少碳铵使用量转而使用尿素或者复合肥,碳铵使用量一直呈下跌趋势。2006年开始的尿素上涨与尿素替代碳铵使用的关系较大,碳铵曾是我国农民惯用化肥,且用量最多,然而从2006年开始,高达80%的农户都减少了碳铵的使用量。

图8:每亩地化肥使用量变化(公斤)

数据来源:农业生产资料汇编,Wind,紫金天风期货研究所

数据来源:农业生产资料汇编,Wind,紫金天风期货研究所2016年至2018年开始尿素价格的上行出来供给端的建设,农产品的价格大幅度上涨的影响同样较大。2016年下半年,广西的糖价较年初上涨幅度超过25%。同时,蔬菜价格的平均涨幅也同比超过40%,棉花的价格同比涨幅也达到了30%以上。农产品的价格上涨带动了农民的种植积极性,从而增加了尿素的需求。

图9:尿素与粮食价格对比(元/吨)

数据来源:统计局,卓创,隆众,Wind,紫金天风期货研究所

数据来源:统计局,卓创,隆众,Wind,紫金天风期货研究所2020年开始,受疫情、气候和地缘局势的影响,国内外粮食价格出现明显上涨,我国农业部分更加重视粮食生产,粮食播种面积再次回到增长的轨道上来,尿素等化肥的需求连年提升。

图10:全国粮食播种面积(千公顷)

数据来源:统计局,Wind,紫金天风期货研究所

数据来源:统计局,Wind,紫金天风期货研究所近年来,为了应付建设项目用地指标的短缺,西部省份一些地区开始异地耕地置换。相对于东部地区,西部地区土地相对充足,通过水利设施的建设,粮食播种面积出现了较快增长,但由于本身土壤中的有机质含量较低,这些土地所需肥料相对较多,同时,叠加滴灌密植等农业技术的推广,单位面积耕地需要的肥料也在增长。因此,近年来农业方面对尿素的需求保持较快增长。

图11:新疆粮食播种面积(千公顷)

数据来源:统计局,Wind,紫金天风期货研究所

数据来源:统计局,Wind,紫金天风期货研究所5 结论与展望

从需求方面来看,尿素属于重要的农资;而从生产端来看,尿素则属于煤化工的产品。煤炭当前的供需已经从紧张到宽松进行转变,而需求方面,玉米和小麦的价格也从高位回落,尿素的产能目前仍处于扩张阶段,出口政策方面则由于尿素价格的回落而进入到逐步放松的阶段。

通过对尿素长周期历史行情的回顾,我们发现现在尿素行情所处的阶段比较类似于2013年,当时尿素产能仍处于增长阶段,现货价格回落后,出口关税也有所减少,同时当时的粮食价格也从高位开始回落。所以从大周期来看,尿素价格存在回落预期。但短期的政策、尿素非农需求和地缘政治的不确定性仍然较大,短期行情的反复性仍然存在。