![{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,第1张](http://n.sinaimg.cn/finance/770/w640h130/20240312/9be9-7bcc77500b41e587aee5a856fe9849e2.png "{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,第1张")

来源: 隆众石化网化纤

关键数据表

数据来源:隆众资讯

1 一季度聚酯瓶片市场分析

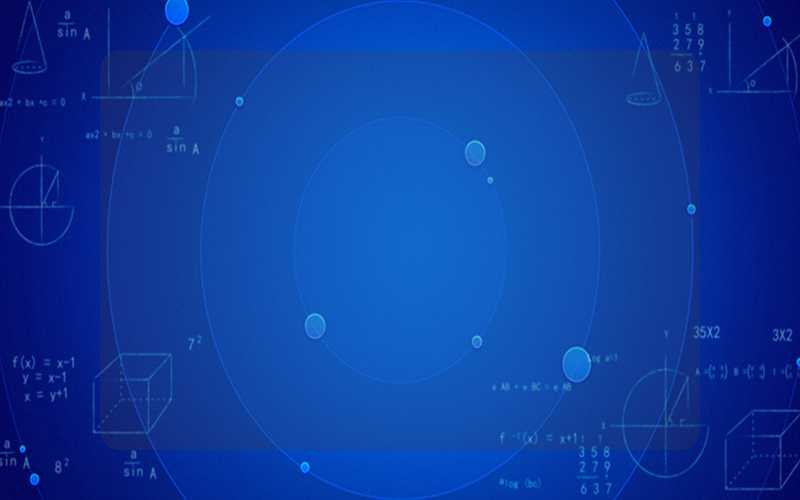

1.1 一季度聚酯瓶片市场行情分析

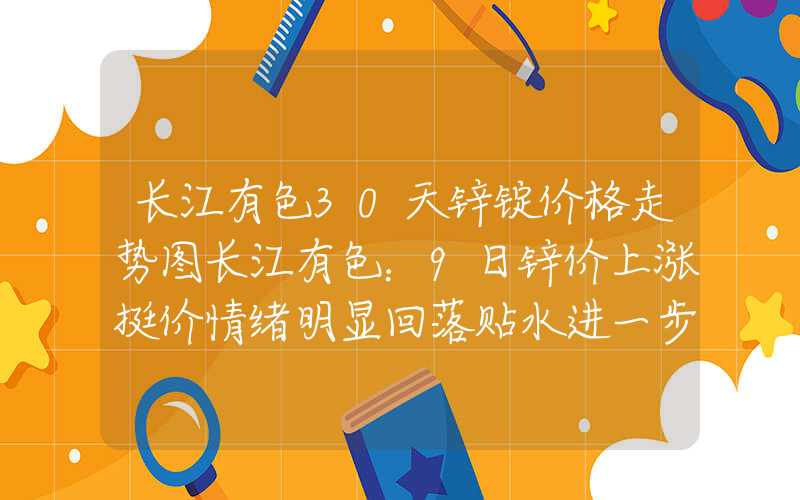

![{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,数据来源:隆众资讯,第2张](http://n.sinaimg.cn/spider20240410/17/w522h295/20240410/7e3d-1d917e5452714dd1ce3e0f0184811272.png "{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,第2张") 数据来源:隆众资讯

数据来源:隆众资讯

2024年一季度国内聚酯瓶片市场价格明显低于上年同期水平,新产能继续投放。1-3月份聚酯瓶片华东区域水瓶级现货均价为7056元/吨,环比涨191元/吨或2.78%,同比下跌202元/吨或-2.78%。一季度聚酯瓶片现货价格最高值出现在1月底7190元/吨,最低值则为1月上旬6900元/吨。

1月成本支撑乏力,且新投产产能陆续释放,供应压力增加,聚酯瓶片价格重心先抑后扬。进入2月份,下游终端陆续进入假期模式,需求减少,聚酯瓶片市场低位震荡。假期期间,原油与PX价格上扬。节后,成本强势推动。加之外贸发货正常,下游大厂提前备货,聚酯瓶片工厂累库幅度不及预期,价格快速上扬。然PX价格大幅下滑,成本支撑坍塌,拖累聚酯瓶片市场重心下滑。下游大厂采购旺季周期内,频繁逢低补货,交投尚可。

1.2一季度聚酯瓶片供需平衡

单位:天/万吨

一季度聚酯瓶片市场供应增量明显。供需相对平衡。加工费低位,工厂开工积极性受挫,行业产能利用率整体在70%附近。一季度,国内聚酯瓶片产能基数增加至1796万吨,产量362.09万吨,环比增加10.42%;下游来看,疫情管制放开后,假期出行或出游人次大幅增加,会议、会览集中推出,推动终端软饮料及餐饮消费。软饮料需求稳定增加。

2 二季度聚酯瓶片行业预测

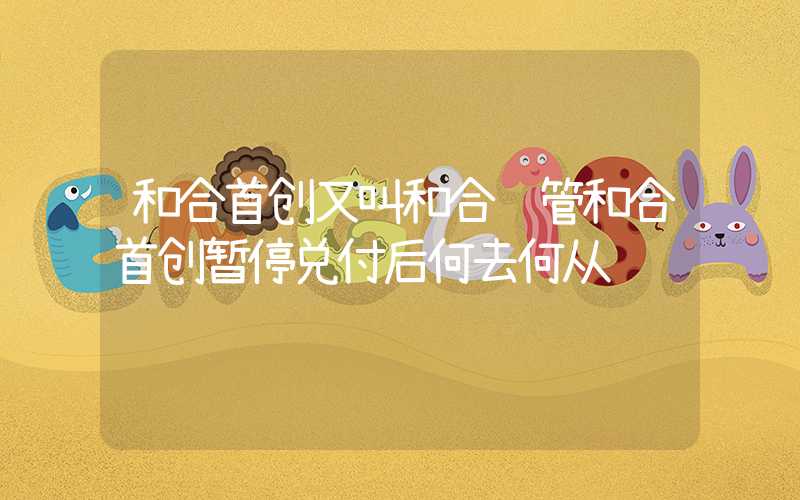

2.1生产预测

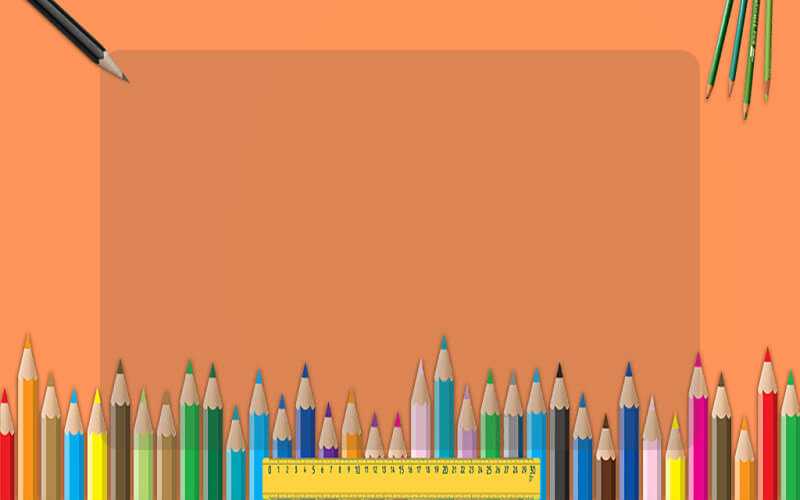

预计2024年二季度将有1家拟建装置投产,新增产能共计77万吨/年。若都能顺利投产,国内聚酯瓶片行业产能将达到1873万吨/年。

2024年二季度聚酯瓶片计划投产明细表

数据来源:隆众资讯

预计二季度国内聚酯瓶片行业产量将达到408.43万吨,较一季度增加12.80%,同比2023年同期增加26.09%,季度产量创历史新高。聚酯瓶片下游消费旺季周期内,计划检修装置较少,考虑市场份额占有情况,目前停车装置存有重启计划。预计开工负荷稳定提升,预计二季度行业平均产能利用率将达到82.54%,环比提升7.62个百分点。

![{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,数据来源:隆众资讯,第3张](http://n.sinaimg.cn/spider20240410/17/w522h295/20240410/f9ec-8d9ef06d6eb6c62a47cffcf6c86a988c.png "{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,第3张") 数据来源:隆众资讯

数据来源:隆众资讯

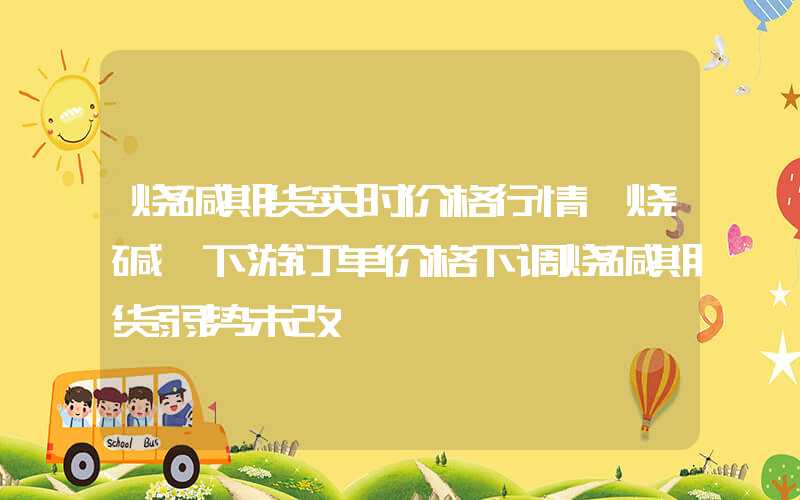

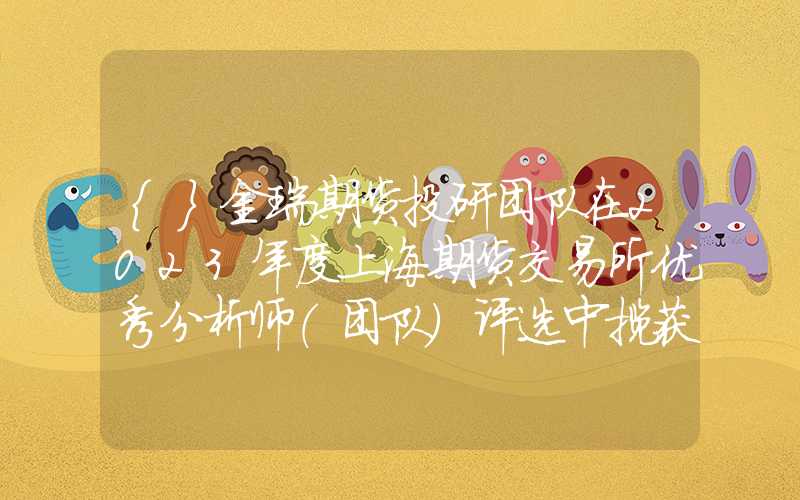

2.2二季度市场心态调查

![{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,数据来源:隆众资讯,第4张](http://n.sinaimg.cn/spider20240410/17/w522h295/20240410/5cf2-7ad4f54515a7ab37f6cdd4065e28c2bc.png "{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,第4张") 数据来源:隆众资讯

数据来源:隆众资讯

隆众资讯对中国 聚酯瓶片参与者心态调研的结果显示,二季度30%的企业看跌,25%的企业看涨,45%的企业看稳。看跌者心态为:需求难有明显增加,而供应仍存增加预期,供需矛盾凸显,聚酯瓶片市场或震荡偏弱。看涨者心态为:外围不确定因素仍存,且原料支撑较强。加之工厂挺价意愿强烈,聚酯瓶片价格或小幅上扬。看稳者心态为;供应稳定增加,出货及竞争压力同步提高。而二季度正值终端需求旺季,供需博弈下,聚酯瓶片市场或区间震荡调整。

2.3二季度产品价格预测

![{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,数据来源:隆众资讯,第5张](http://n.sinaimg.cn/spider20240410/17/w522h295/20240410/47c7-49a107994ebfe893254b22db7d7c7202.png "{}[隆众聚焦]:聚酯瓶片:一季度胶着震荡,二季度难言乐观,第5张") 数据来源:隆众资讯

数据来源:隆众资讯

2024年二季度,供应角度来看,虽局部装置存检修预期,然新装置预期投产,国内供应增量明显。国内需求进入传统旺季,提货与消耗量增加。然PET片材未出现明显好转,预计整体需求增量有限。然考虑外围因素影响 ,国际油价延续强势格局,成本端支撑较强。预计二季度国内聚酯瓶片价格先扬后抑,均价较一季度窄幅上涨。