期货日报

需求改善

一方面,5月以来,终端进入补库阶段,聚酯负荷呈现淡季不淡,短期内预计仍具韧性;但另一方面,在出口、下游补库走弱压力下,聚酯或阶段性承压。

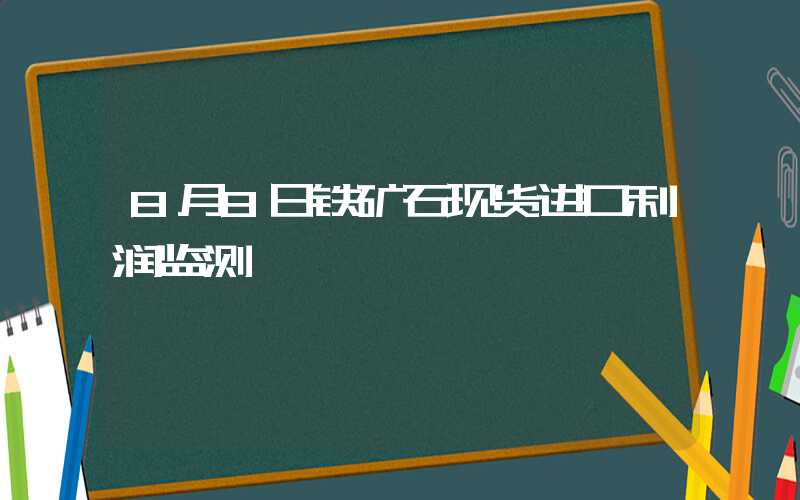

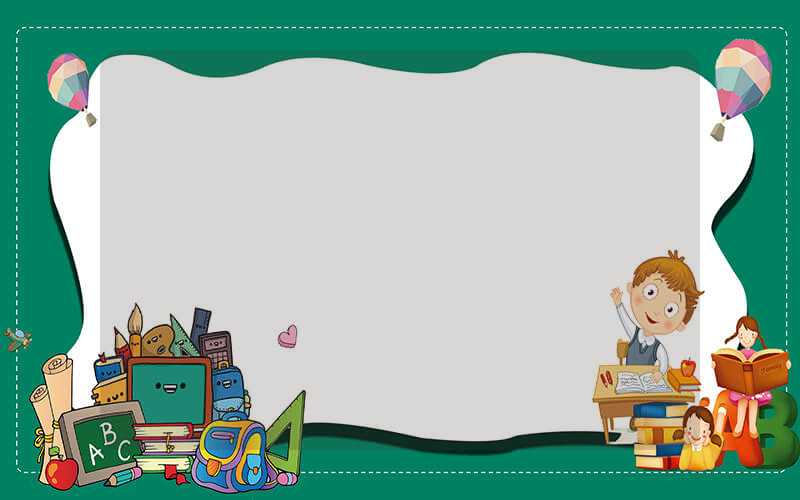

图为聚酯负荷走势

图为聚酯负荷走势2023年上半年,需求超预期带动聚酯产业链在整体化工品中表现相对强势,而聚酯端增长不仅仅来自于内需的整体修复,而且也得益于出口的大幅增长以及前期主动去库下的补库弹性。分品种来看,PX始终占据了产业链主要利润,而PTA、MEG在相对过剩局面下效益修复水平有限。

出口增速可观

今年聚酯产业不仅开工率在春节后得到了快速回升,各环节投产进度也进一步加速,产业运行恢复到了往年的正常状态。产能增长方面,上半年聚酯产能实现了约6.5%的增长,增速已经接近去年全年水平。聚酯产量增速同比则达到7%,其中长丝、短纤增速恢复明显,而瓶片则保持过去两年的高增长态势。

究其原因,我们认为,去年年底产业开始的主动降负去库,以及高增的出口需求促使聚酯在今年上半年实现了快速增长。自去年9月以来,纺织服装端便进入了降负去库阶段,直至今年4月,终端库存也未出现明显累积。相对应的是,今年一季度聚酯负荷在运行至九成偏上后并未进一步抬高。但随着5月后终端进入补库阶段,聚酯负荷反而呈现出淡季不淡的特点,负荷一度创下年内高点。

除了低库存放大的需求弹性外,今年聚酯出口同样增速可观。今年上半年聚酯各产品出口均处于历史高位,累计同比增长达12%。近年来,以成衣织造为代表的服装产业链环节大量向东南亚等地区拓展,而这类地区往往在织造原料方面仍有较大供应缺口。因此,从大趋势上来看,国内原料的外部需求存在着不断提升的空间。除此之外,考虑到印度为长丝主要出口增量地,其BIS认证下的提前备货催化也是今年出口高增的一大原因。

原料投产格局分化

回到供应端,各环节的投产仍在延续,供应过剩下,产业平衡依赖负荷调节,但过剩程度以及产业集中度差异下格局依然分化。民营企业方面,盛虹炼化、三江裂解投产,恒力、桐昆扩张,两油炼厂则大力拓展PX、EG产能,聚酯各原料均有大装置投产。

分品种来看,尽管今年POY-Brent价差得到明显修复,但各环节表现差异明显。PX作为聚酯产业链中最为紧缺的一环,在海内外成品油格局偏强以及自身检修较多的背景下,长时间占据了产业大部分利润,而PTA尽管在价格、开工上受到PX支撑与限制明显,但过剩格局下,加工费难有持续性较好表现,MEG虽然利润有所修复,但受制于高社会库存压制,结构并未明显走强。从产业格局来看,PX—PTA作为上下游集中度更高的环节,表现上也持续优于市场更为分散的MEG。

展望下半年,当前长丝与短纤库存压力尚可,产业低库存进入淡季的情况下,预计整体压力有限。但考虑到以美国为代表的欧美国家处去库周期之下,预计终端服装消费与出口难有共振。除此之外,终端库存相比春节后已有一定补充,补库动能或有所减弱。同时,过去产能利用率长时间处于高位的瓶片身处投产大年,需求增速有限下,过剩压力提升,预计新产能释放后,开工难持续维持高位。因此,聚酯负荷在短期预计仍具韧性,长期来看,在出口、下游补库走弱以及细分品种过剩压力下,聚酯或阶段性承压。

原料方面, PTA、MEG仍有部分投产计划,相比之下PX短期暂无明确投产,在聚酯负荷整体具备韧性且投产延续的背景下,PX偏强格局或延续。PTA开工与效益受PX限制与挤压,驱动来自于阶段性主流供应商装置变动;MEG虽整体过剩度改善,但利润抬升过程中面临潜在供应恢复,估值进一步修复仍需等待聚酯产能基数进一步扩张。(作者单位:永安期货)