导语:近期面对棉花价格的频繁波动,市场谨慎观望情绪亦愈加浓厚,眼下“金九”即将来临,但终端需求迟迟未能回暖,纯棉纱市场交投不温不火,自身仍处被动,破局之日还待何时?

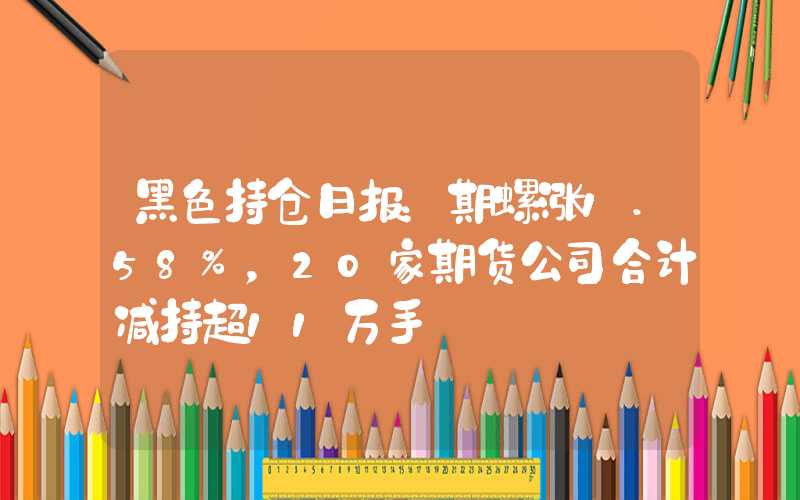

图1 2021-2023年国内棉花期现基差走势图

图1 2021-2023年国内棉花期现基差走势图据Mysteel数据监测,近日受宏观面表现不佳、供需面偏空指引以及产区减产幅度不及预期等消息钳制,国内郑棉期货骤然跌破万七一线,盘中最低至16585元/吨的近1个多月以来低位,之后又迅速回弹至16900元/吨上方再次步入震荡态势,面对郑棉此轮的快涨块跌,市场直呼措手不及。

截止8月22日,郑棉主连窄幅波动,最终收于16935元/吨,较上一日小幅下跌10元/吨,跌幅0.06%;现货市场方面,截止8月22日,新疆市场3128B机采棉价格持稳于17750-17900元/吨,手采棉17950-18100元/吨;内地市场棉花价格小涨50元/吨左右,3128B新疆机采棉价格17900-18000元/吨,手采棉18100-18250元/吨;国内3128B皮棉现货均价17957,较上一日上调9元/吨。

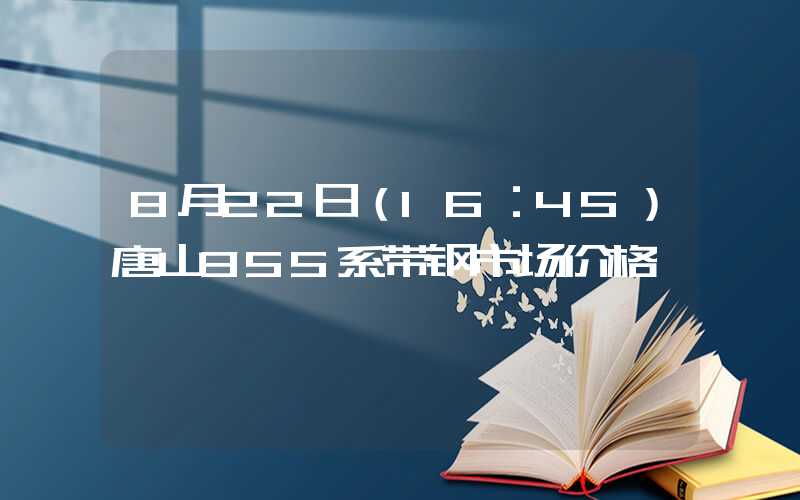

图2 2021-2023年全国棉花商业库存统计

图2 2021-2023年全国棉花商业库存统计供应方面:据Mysteel调研显示,截止8月22日,棉花商业总库存149.59万吨,环比上周减少11.31万吨(降幅7.03%)。 其中,新疆地区商品棉84.04万吨,周环减少7.76万吨(降幅8.45%)。内地地区商品棉37.45万吨,周环比减少3.15万吨(降幅7.75%)。现阶段市场储备棉成交率高,纺企参与积极性不减,相应对现货补库意愿减弱,致使商业库存去库缓慢。目前下游市场暂未出现旺季行情,叠加原料价格高位,纺企继续保持观望态度,预计下周全国商业库存将小幅减少。

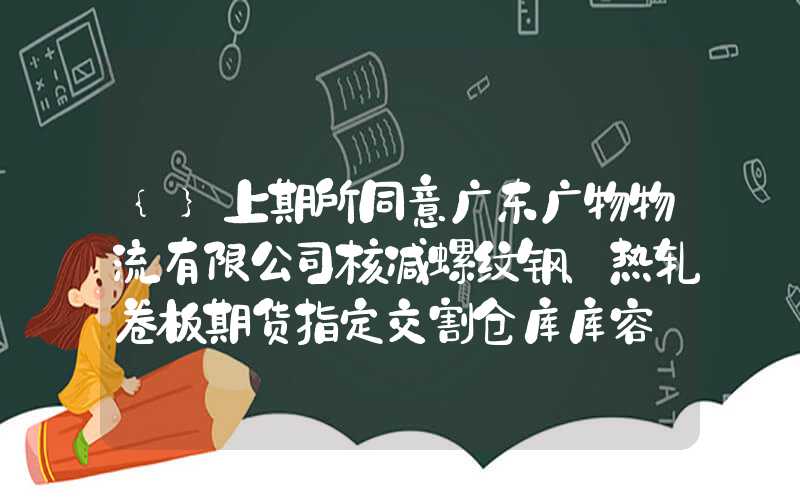

图3 2021-2023年主流地区放弃库存情况

图3 2021-2023年主流地区放弃库存情况需求方面:近期纯棉纱市场整体购销淡稳,截止8月22日,全国纯棉32s环锭纺均价24897元/吨,较上一日跌幅0.07%;截止8月18日,全国主要地区纺企纱线库存为25.4天,较上周增加0.5天,周环比增幅2.01%,同比减幅24.4%;现阶段棉纱库存较高,厂商出货压力较大,而下游买力有限,受郑棉近期宽幅震荡影响,市场避险氛围浓郁,叠加终端需求未见明显好转,纱价难有上行动力,厂家仍以积极出货消化库存压力为主。

后续来看,棉花市场随着前期利好逐步消化,短期上行空间有限,或维持震荡窄盘局面,等待更多消息驱动;下游方面部分地区织厂开机虽有回升,但对原料仍维持刚需采买为主,需求面暂无有力支撑;短期来看纯棉纱市场供需面虽尚无明显利好指引,整体来看,纯棉纱市场现阶段虽阻力仍存,但破局之日亦或渐近,随着“金九银十”传统旺季逐步来临,需求端陆续启动,届时市场仍然值得期待。