热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 来源:期货日报

超预期降息

本次降息是对近期中央政治局会议和央行会议中提及的货币政策“发挥总量和结构性货币政策工具作用”的落实,其为稳增长政策组合实施营造了合理充裕的货币环境。此外,降准预期仍在、基本面渐进式修复,限制了期债的下行幅度,操作上建议谨慎做多。

央行公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,8月15日央行开展2040亿元7天期公开市场逆回购操作和4010亿元1年期中期借贷便利(MLF)操作,中标利率分别为1.80%和2.50%,上次分别为1.90%和2.65%。MLF利率下调15BP,7天期逆回购利率下调10BP,降息时点和幅度一定程度上超出预期。当天,国债期货各品种高开,TL2309合约开盘涨0.94%,T2309开盘涨0.44%,TF2309开盘涨0.38%,TS2309开盘涨0.14%。日内出现一定回落,截至收盘,TL2309涨0.72%,T2309涨0.24%,TF2309涨0.17%,TS2309涨0.04%。

本次降息是对近期中央政治局会议和央行会议中提及的货币政策“发挥总量和结构性货币政策工具作用”的落实。主要动因或为逆周期政策发力拉动内需,降低实体部门融资成本,为稳增长政策组合实施营造合理充裕的货币环境。7月信贷数据超季节性下降,拖累社融同比低于预期。信贷下滑的原因,一方面,6月季末考核压力下信贷投放放量对7月形成一定挤占,在个人房贷增长乏力的情况下,季末后经营贷主动投放减少,叠加部分居民进行贷款置换,进一步拖累贷款增长;另一方面,高频数据表明,地产和外需仍未明显好转,主要领域的融资需求存在改善空间。

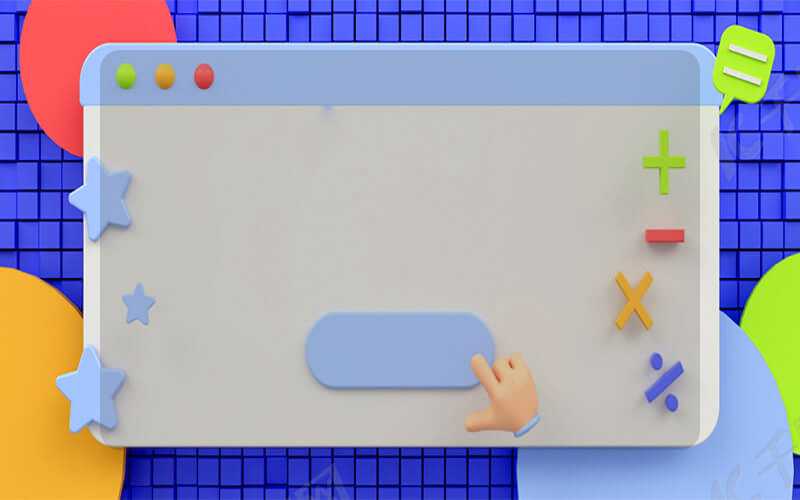

图为制造业PMI走势

图为制造业PMI走势8月15日公布的经济数据显示,7月规模以上工业增加值同比增3.7%;7月社会消费品零售总额同比增2.5%;1—7月固定资产投资同比增3.4%;1—7月房地产开发投资同比下降8.5%;1—7月商品房销售额下降1.5%,其中住宅销售额增长0.7%。此前公布的7月PMI数据表明经济景气度指标在荣枯线下小幅回升,指向基本面处在底部徘徊并显露回升迹象的阶段,总体需求仍显不足,增长动能需要加固。

本次MLF下调为LPR调降打开了空间,并进一步引导房贷利率下调,有利于降低实体部门贷款的利率,疏通资金流向实体经济的路径。

整体来看,MLF续作和7月经济数据的影响兑现后,需要关注一线城市地产政策优化带来的影响,建议多单部分止盈。后续1年期MLF利率2.5%将成为10年期国债利率新的定价锚,鉴于当前资金面平稳偏松、降准预期仍在、基本面渐进式修复,期债即使出现类似今年6月降息后的倒“V”形走势,或者由于受到地产政策影响而回调,力度也不会太大,建议单边交易待调整过后再做多。(作者单位:广发期货)