一、7月国内焊接钢管产量环比减量81.8万吨

7月下旬国内外宏观政策陆续出台,整体环境利于黑色。产业上,河北、山东、江苏等长流程钢厂接连表示收到控产口头通知,并陆续透露当前高炉、轧线的停检修情况及计划。国家统计局数据7月粗钢产量环比下降0.34%,钢材产量环比下降2.95%,焊管品种的直接上游中厚宽钢带产量环比下降1.66%,可以看出由于没有正式文件,粗钢及材包括品种间对控产的执行差异很大。

据国家统计局统计数据显示,2023年7月份,我国焊接钢管产量521.1万吨,环比下降13.57%,同比增长11.3%;1-7月份,我国焊接钢管产量3507.9万吨,同比增长13.1%。

其中兰格钢铁网调研,7月份津冀地区在统计焊接钢管管厂总产量173.86万吨,占计划总量103%,较上月下降8.44%,其中圆管产量增加,方矩管产量下降。

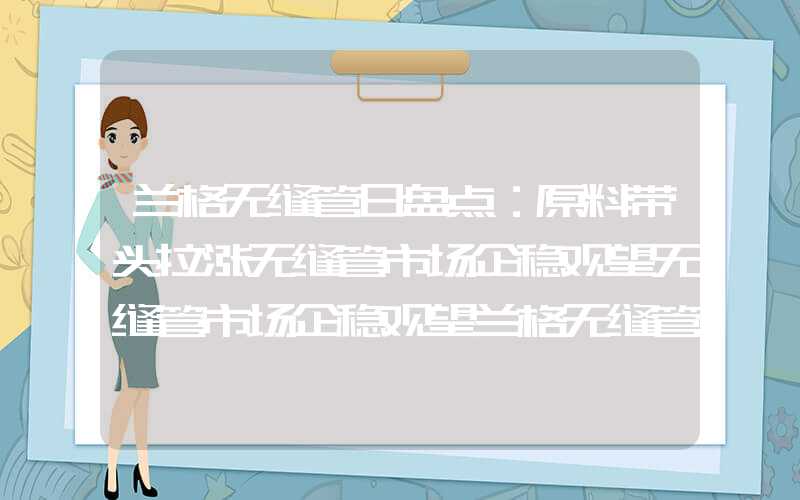

国家统计局近三年焊接钢管产量数据走势图

国家统计局近三年焊接钢管产量数据走势图二、8月国内焊接钢管产量将保持韧性

进入8月,迟迟未有具体政策推进,钢厂、管厂产能利用率小幅回升。最新统计唐山地区钢厂高炉产能利用率较上月同期增长0.62个百分点,带钢产能利用率较上月同期下降2.7个百分点,从目前各钢企开工率变化来看,生产释放力度保持韧性,管厂再次回归根据出货情况灵活调整产能水平。

兰格钢铁网调研,截至8月17日,8月份津冀地区在统计焊接钢管管厂日均出货量2.99万吨,较7月同期下降9.12%,需求表现弱复苏。

从上游带钢来看,8月结算周期内唐山地区带钢市场平均价格3949元,较当地各钢厂带钢出厂价格高60-100元,但市场正套资源入市,钢厂向管厂协议保持较快发货节奏。

同时兰格钢铁网调研,8月初以来管厂焊管即期生产利润亏损态势由加剧逐步恢复,但以唐山京华焊管与唐山东海带钢价格为例,结算周期内焊管均价4095元,较上月涨170元,带钢均价3949元,较上月涨139元,月内均价价差继续改善。

综合来看,从生产利润及钢厂协议压力角度,管厂具备一定提产动力,而需求的弱复苏将会出现库存累积的风险。

唐山焊管-带钢及镀锌管-焊管价格差走势图

唐山焊管-带钢及镀锌管-焊管价格差走势图截至8月17日,8月份津冀地区在统计焊接钢管管厂平均产能利用率62.39%,较7月同期增长0.45个百分点。

综合来看,8月焊镀管厂基本面边际改善,但上游供应压力仍然较大,8月津冀区域管厂总计划产量225万吨,较7月实际产量增长29.31%。

津冀区域管厂焊镀管产能利用率走势图

津冀区域管厂焊镀管产能利用率走势图三、8月国内焊接钢管产量预估

8月中旬产量平控消息与上一轮有明显不同,第一是天津、山东、江苏甚至河北对限产总量更加具体,第二是限产时间更加明确,如9月1日开始执行等等,8月观测数据或变化不大,仍需关注钢厂执行节奏。另外,北京、河北、东北等灾后重建需求释放需要关注,因此8月管厂仍将承担一定上游的供应压力,但会灵活控制产能释放节奏。

兰格钢铁网根据8月主流管厂供需状态及操作情绪等因素,对国内焊接钢管产量作初步预估:预计8月国内焊接钢管产量550万吨。