热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 来源:肥易通化肥价格资讯

· 期货方面 ·

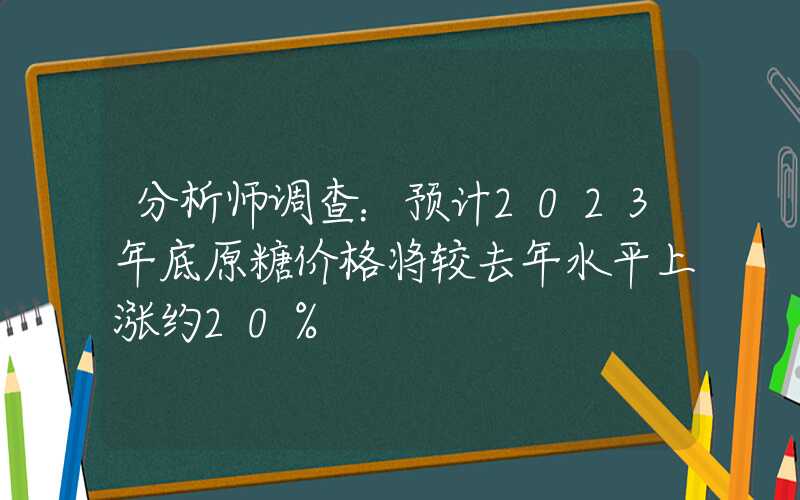

图片来源:文华财经

图片来源:文华财经上周,尿素期价在印标公布前,开始止跌回暖,虽然印度投标落地后,靴子落地,市场情绪放缓,期价开始震荡收阴,显现出一定的回落意图,但期价只是假摔,周五开始大幅拉涨,涨幅超过5%,技术性强势仍在延续。周一,尿素主力1月合约期价虽然低开后震荡重心放缓,但在下方均线附近表现出一定的抗跌性,期价并未进一步深跌,收于一根带较长下影线的小阴线,涨幅1.90%。成交量持仓量略有放缓,从主力席位来看,周一多空,虽均有增持,但多头减仓更为集中,减仓积极主动。

现货市场来看,上周尿素价格以上行为主,特别是印标最低成交价格依然高于国内工厂报价,现价涨幅一度扩大,周后期价格涨势放缓,因国内农业需求表现低迷,周末山东个别尿素工厂报价甚至略有下滑,不过出口优势区域尿素仍集中执行集港订单,工厂出货形势良好,现价回调并不明朗,个别地区稳中略有上调。今日山东、河北及河南尿素工厂出厂价格范围仍多在2450-2500元/吨。

供应端来看,上周,山东地震、部分装置停车检修导致日产规模有所下降,日产规模环比震荡回落,不过目前日产规模远高于往年同期水平,截止到8月14日,安云思数据显示,国内尿素日产大约17.3万吨,开工率大约73.3%,同比偏高2.6万吨。

需求方面,目前市场的主要焦点在于出口,印度招标提振国内尿素现货价格涨幅扩大,虽然暂未公布印标实际成交情况,但市场预估出口规模较为可观;近期化肥市场表现出较强的移动,黑海形势不明朗,国际化肥价格反复,国内磷、钾肥价格出现了显著上行,复合肥企业开工率环比增加,仍有采购需求;不过,农业氮肥淡季已至,经销商成交非常有限。

近期,尿素市场仍表现出较强,主要的因素依然是印标,从最低成交价格远高于国内工厂价格,到近期市场预估印标实际成交规模可能远高于预期,中国尿素出口预期在低库存、复合肥需求略有增加且工业生产微幅好转情况下,加剧了短期供需结构矛盾,期现货价格均表现出一定的反弹意愿。至于实际出口规模是否能改变供需宽松的预期,我们持谨慎的态度,一方面,目前尿素日产规模远高于去年同期水平,按照目前日产增量预估,月产规模增幅可能在数十万吨,基本可以覆盖一部分出口增量,而国内最主要的农需已经进入传统淡季,国内需求采购很难有明显增加,供需形势大概率宽松;此外,煤炭价格已经初现颓势,成本端面临回落的情况下,尿素现价高位风险较大。结合期货市场来看,尿素主力1月合约基差仍处于高位,回归需求叠加短期供需预期收紧,期价仍处于强势格局。

上周印度公布印标最低成交价格,该价格折算国内价格依然远高于尿素出厂内销价格,提振市场,尿素现货价格涨幅一度有所扩大,加上复合肥工厂原材料略有补货,工业生产微幅好转情况下,支撑国内尿素价格偏强运行。不过,农需淡季已经到来,国内经销商采购成交非常有限,周后期现货价格涨势放缓。目前印标仍在干扰市场,现货价格稳中略有波动。截止到8月11日,北方尿素工厂主流出厂价格范围到2450-2500元/吨,山西工厂低端价格至2320元/吨左右;新疆尿素工厂出厂报价降至2080-2250元/吨,疆内夏季尿素用肥需求已结束;江苏及安徽尿素工厂出厂报价在2580-2630元/吨。

尿素主力合约已经转移至远期1月合约,UR2401合约结束此前的回调,开始震荡反弹,虽然印标落地后,市场情绪略有放缓,期价曾震荡回落,但出口预期提振、国内化肥市场强势,主力合约高基差面临回归的情况下,期价在上周五涨幅有所扩大,日涨幅超过5%,突破短期均线压制,仍处于季节性强势。截止到8月11日,尿素2401合约报收于2108元/吨,较8月4日结算价上调102元/吨,涨幅5.08%,振幅10.18%;尿素2309合约报收于2319元/吨,涨幅29元/吨,涨幅1.26%,涨幅6.215。

从技术图形来看,尿素1月合约价格回补此前上涨过程中的缺口后,在前期震荡平台上沿获得支撑,并且期价重心再度震荡上行,短期5日均线掉头向上,期价仍处于正偏强排布,强势仍在延续。不过,心理线仍处于50一线下方且张口向下,市场情绪表现谨慎,暂时关注上方前高附近压力表现。

UR2401合约周度成交量8913.566万吨,周环比大幅增加6357.666万吨;持仓量662.224万吨,周环比增加273.906万吨,成交额1799.017亿元,周环比增加1273.69亿元。本周,伴随着主力合约的转移,尿素2401合约成交持仓开始显著增长。从尿素加权成交持仓规模来看,周环比均出现了明显的增长,尿素高资金关注的情况并未改变。

尿素期现货价格均出现了明显的上行,主力1月合约涨幅大于山东地区现货价格涨幅,基差周环比略有收窄;以山东市场价格为基准,尿素1月合约基差352元/吨,目前基差仍处于回归过程中。

合约持仓方面,尿素期货总持仓环比增加,不同合约增减仓略有分化,近月合约减持,1月合约明显增加。截止到8月3日,尿素主力1月合约持仓总量331112手,环比增加136953手。从UR2401合约主力席位来看,多空主力均有增持,但在移仓换月过程中,多头增仓更为积极主动,截止到8月11日,前五名净多单持仓105038手,周环比增加41709手;前五名净空单持仓78886手,环比增加22882手;前五名席位净多单26152手。

本周初,尿素装置检修以及故障停车较多,日产规模环比有所减少。据隆众数据显示,8月11日调查,全国尿素日产量约为17.47万吨,较上周减少0.07万吨;开工率约82.51%,较上周期减少0.32%,比同期上调 18.95%。煤制尿素83.06%,环比跌1.02%,比同期上调22.63%。气制尿素80.87%,环比涨1.75%,比同期上调8.38%。小中颗粒83.61%,环比跌0.30%,比同期涨16.76%;大颗粒77.47%,环比跌0.41%,比同期涨29.96%。

本周,河南晋控天庆、河南晋开化工、安徽合肥四方、阳煤平原化工、黑龙江七台河、云南大为开始检修,不过安徽合肥四方、山西潞安以及山东瑞星在上周开始复产,日产规模降幅较为可控。下周内蒙古天润、兴安盟博源、宁夏和宁预计检修,预计日产规模短期难有明显增量,但复产企业来看,关注河南骏马化工、晋开大颗粒、贵州赤天化以及中石油大庆的复产情况,预计供应或维持同比偏高水平。

原料市场方面,近期煤炭价格稳中略有松动,虽然台风天气消退后,南方气温有所反复,造成沿海电厂日耗开始反复,再次攀升至230万吨以上水平,但目前电厂去库较为缓慢,电厂采购谨慎。特别是近期南方降水好转,水电站出入库流量显著增加,水电出力开始增加,西南水电恢复极大减轻了两广的煤电压力。此外,煤炭进口仍处于高位,澳煤、哥伦比亚煤炭开始涌入沿海地区,进一步补充沿海电厂库存。8月下旬,高温压力回落,日耗还将面临回落,需求端很难形成支撑1北方港口煤炭价格开始震荡松动回落。

本周,环渤海港口动力煤价格震荡略有下滑,截止到8月11日,秦皇岛动力末煤Q5500报价在828元/吨,较8月4日下调11元/吨;8月10日,全国市无烟煤中块市场价1340元/吨。

本周,国内液化天然气价格震荡上调,据生意社液化天然气报价来看,截止到8月11日,液化天然气均价3640元/吨,8月7日均价3630元/吨,本周国内液化天然气价格微幅上涨0.28%。

上周,尽管煤化工产品仍表现偏强,但合成氨价格周环比震荡回落,截止到8月11日,山东地区合成氨价格2963元/吨,较8月4日下调179元/吨,尿素价格反弹走高,合成氨与尿素价差收窄,截止到8月11日,本周合成氨尿素价差503元/吨,同比仍处于相对偏低水平。甲醇价格有所上调,截止到8月11日,甲醇市场价格2425元/吨,较8月4日上调50元/吨,但甲醇现价涨幅小于尿素,二者价差略有收窄,山东地区现货甲醇与尿素价差-35元/吨,同比略有偏低,处于近几年同期偏低水平。

目前,复合肥价格震荡有所上行,截止到8月11日,45%氯基复合肥报价2350元/吨,周环比上行50元/吨。复合肥价格上调,复合肥企业加工利润335元/吨左右。从复合肥企业开工率来看,截止到8月11日,复合肥开工率43.33%,周环比增加1.83个百分点,同比偏高20.52%;复合肥开工率继续增加,加上前期尿素库存偏低,复合肥企业仍有阶段性采购需求支撑。三聚氰胺开工率本周62.45%,环比下降0.09个百分点,同比依然偏高11.22%。

尿素库存情况来看,本周尿素企业库存继续小幅增加,库存去化形势放缓,截止到本周,企业库存23.33万吨,周环比+7.13万吨,环比增加44.01%,同比偏低28.405万吨,降幅收窄至54.9%;港口库存周环比增加13.20万吨至30.7万吨,同比偏高11.10万吨。

本周,由于印度标购价格低于之前市场预期,本周国际尿素价格开始下滑,特别是南美市场表现较为平静,国际价格较为松动。截止到8月11日,小颗粒中国FOB价报374.0美元/吨,周环比下调13.50美元/吨;波罗的海FOB报价368.50美元/吨,周环比下调24.00美元/吨,阿拉伯海湾价格395.50美元/吨,周环比下调9.50美元/吨。截止到8月11日,大颗粒中国FOB价报405.01美元/吨,周环比下调5美元/吨,伊朗大颗粒FOB价格380.01美元/吨,周环比下调2.50美元/吨,阿拉伯海湾大颗粒FOB价格385.01美元/吨,周环比下调28.50美元/吨。

目前,印标投标对国内外市场产生了不同影响,招标价格公布后,国际尿素价格开始松动,成交价格偏高于工厂内销价格,国内尿素现货价格受此提振而大幅上行。目前市场正在等待印标最终成交情况,据市场消息称,贸易商已经同意出售将近190万吨尿素,船期至9月26日,最终确认需要等待至8月18日,意味着中国尿素出口实际规模可能超过市场预期的数十万吨,甚至百万吨以上水平。中国尿素出口预期大幅增加,令原本低库存的市场供需短期结构收紧,提振国内尿素价格强势。不过,需要注意的是,中国市场恢复出口后,全球市场供应增加,国际尿素价格开始松动回落,将形成价格的天花板。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。