热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

来源:富宝钢铁

富宝钢铁调研:

钢贸客户A:节后上班就“开门绿”,也符合节前的心理预期,还好库存位置较低,现在就是老实做事,不跟风,不炒作,合适利润就做点,不合适不安全就不干,现在连套保盘都卖不动货,做冬储的估计更难做。

钢贸客户B:现在市场还有一些没上班,年后需求方面,现在工地大部分都还没开工,还不知道需求怎么样,感觉工程缺钱,等现货降价好开工,但是价格跌再多,该缺钱的还是缺钱,目前来看,还需要多关注一下终端那边开工的情况。

下调25个基点,5年期LPR降至3.95%

中国央行将一年期贷款市场报价利率(LPR)维持在3.45%不变,五年期贷款市场报价利率(LPR)从4.20%下调至3.95%。

五年期贷款市场报价利率(LPR)下调25个基点,超出市场预期。

2024年伊始,央行降准0.5个百分点,释放长期资金超1万亿元,同时,下调支农支小再贷款、再贴现利率0.25个百分点,这些举措有利于降低金融机构的资金成本。再加上此前银行下调存款挂牌利率,商业银行负债端成本压力得到有效缓解,为进一步传导降低企业居民的信贷成本创造了有利条件。

宏观政策面有想象空间

国家金融监管总局:要把握形势、鼓足干劲,积极出台有利于提振信心和预期的政策措施。在党和国家工作大局中找准定位、明确方向,确保监管工作最终效果符合党中央决策意图。积极开展正面引导,坚定发出中国经济光明论的监管强音。

证监会:资本市场涉及方方面面,越是在形势复杂严峻的时候,越要广开言路,集思广益,凝聚共识。将认真对待来自各个方面的意见建议包括批评意见,经过论证切实可行的马上就办,一时不具备条件的做好沟通解释,及时回应市场关切。

证监会:新春上班伊始,证监会召开系列座谈会,就加强资本市场监管、防范化解风险、推动资本市场高质量发展广泛听取各方面意见建议。座谈会由证监会党委书记、主席吴清和领导班子成员分别主持。专家学者、中小投资者、上市公司、拟上市企业、证券基金经营机构、会计师律师事务所、私募机构、外资机构等方面代表参与座谈。

1月挖掘机销量同比涨幅扩大

中国工程机械工业协会对挖掘机主要制造企业统计数据显示,2024年1月销售各类挖掘机12376台,同比增长18.5%。

这是自2021年4月以来挖掘机月销量出现的最大同比涨幅。此前两年多时间里,挖掘机销量尤其是国内销量大多呈现同比负增长。

挖掘机国内销量也迎来两年多以来最大同比涨幅。今年1月,国内销售挖掘机5421台,同比增长57.7%。

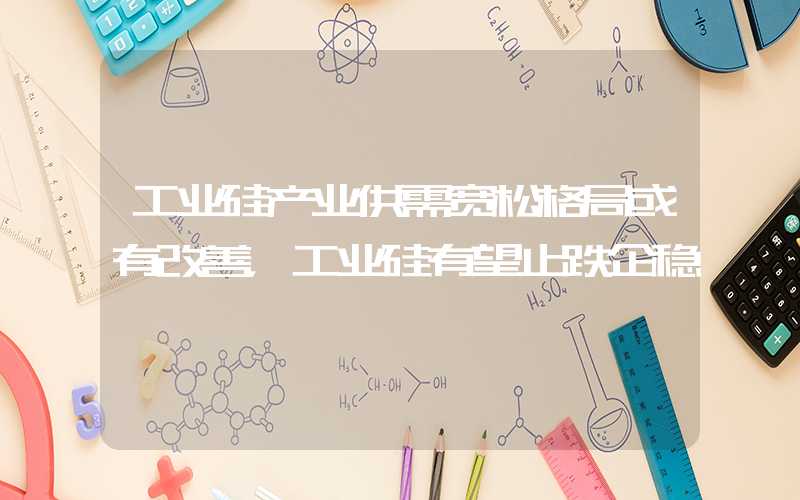

冬储库存累库幅度偏低

从上图可以看出,2024年全国各地春节期间库存增幅速度较往年有明显差距,春节期间尽管高炉处于复产阶段,但铁水以流向热卷为主。虽然有当时冬储价格较高的影响,但从侧面也可以反映出目前商家对2024年信心较弱,操作的意愿偏低,市场调研来看,到货压力不大,建材钢厂产量仍在下滑,叠加电炉厂放假,螺纹总产量偏低,因此需求偏弱,累库情况依然靠近节前乐观的曲线。但由于更多靠低产量贡献而非需求复苏,因此电炉厂复工后,库存去化或将承压。

期货盘面

卷螺期货继续大跌,期螺05收3753,跌82;期卷05收3884,跌91。期螺05前20名主力机构多头增仓9.8万手,空头增仓12.2万手,持仓变动偏空,永安空单增超1万手,持仓变动偏空。今日全国成材由涨转跌,各品种均价跌幅10-40。今日央行下调5年期LPR利率25个基点,1年期LPR利率不变。政策对房地产的呵护明显,进一步降低居民房贷利息支出、促进房地产市场平稳发展。不过,市场并未理会。假期后“开门红”走高的乐观情绪被快速打破,市场或担忧年初开工不足,需求跟不上,“提前交易”弱现实逻辑,产业链来看,焦炭第三轮提降快速落地,今日铁矿石期货跌势凶猛。预计卷螺期货仍有下跌动能,留意期螺支撑3700-3750,压力3800;期卷支撑3850,压力3900。

总结预测

钢材价格下跌或有两方面原因:一是提前交易需求不及预期,地产、基建等钢材需求无修复基础,钢材价格波动由政策预期切换为现实需求,多头的核心依据是旺季需求无法证伪,但是旺季需求不及预期的概率确实偏高,目前都停留在预期阶段;二是黑色系商品估值偏高,下跌更有想象空间。其中,双焦最弱,目前处于连续下跌态势,且第三轮提降快速落地后仍弱势,钢材成本有松动。

综合而言,多空双方均在交易预期,多头依赖两会政策预期,空头依赖弱需求预期。从盘面走势来看,更倾向于交易弱需求,下跌力量占主导,短期钢材价格仍有下跌动力,整体偏弱运行。