热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

财联社12月5日讯(记者 梁祥才)在有色金属普遍承压下行的当下,铜仍在较高价格区间徘徊,但产业链受益冷热不均。

包括紫金矿业(601899.SH)、洛阳钼业(603993.SH)在内的上游矿端扩产动力较足,中游冶炼环节利润在原料高供应的背景下也水涨船高。

铜下游加工行业却陷入普遍内卷,有广州某铜加工商向财联社记者表示:“升水太高,前段时间曾一度接近千元每吨,钱都被上游挣了,单量还可以,就是利润很低,有些小厂被卷得已经关门了。”

多位业内人士向财联社记者表示,在低库存的现状下,受宏观利好以及新能源领域对铜需求量持续上涨等因素的影响,对未来铜市持较乐观态度。

广州某铜材厂内正在作业的车辆 江铜集团位于广州的某产业链公司(财联社记者摄)

广州某铜材厂内正在作业的车辆 江铜集团位于广州的某产业链公司(财联社记者摄)

下游加工端“内卷” 为占市场份额

以广东为代表的华南区域,既是国内铜材主要的生产基地,也是主要的消费市场。财联社记者日前在广州、佛山调研了解到,目前铜下游加工行业已普遍陷入内卷。

有某铜杆厂相关负责人向财联社记者抱怨:“现在的铜价,高得难以接受,但之前在手的单子要交货,基本都是按需采购。只要亏得不多也要做,还是要占住市场份额。”

此外,有铜产业链人士对财联社记者表示:“10月份需求有所恢复,订单还可以,但这个月(11月)又变差了,因为太占用资金,一般以需定产。现在很少做房地产的单子,即使做也大多是现款现货方式。”

据悉,电力是铜材消费的基本盘,占比约五成,具体到应用产品上主要为铜线材(铜杆材)。据SMM调研数据,由于10月份精铜杆企业接单充足,预计在手订单能排产至11月中下旬,因此多数铜杆厂11月份排产仍比较充足,同比开工率较好。但11月多数精铜杆企业新增订单并不理想,预计开工率将环比下滑。预计11月精铜杆行业开工率为74.17%,环比下降1.86%,同比增加4.45%。

华南规模较小的铜杆厂商普遍表示,“今年行情很差”,“大厂订单量有保障小厂很难,整体利润都很低”。

金龙羽(002882.SZ)是华南地区头部的电线电缆生产商,“公司产品中原材料铜的成本占比较高,对利润影响较大。但业内普遍使用成本加成的模式,铜价的波动最终会体现在终端产品售价上。”记者以投资者身份从公司获悉。

此前利润颇厚的铜箔产品也风光不再,行业普遍承压。以国内头部铜箔厂商铜冠铜箔(301217.SZ)为例,公司前三季度营收为27.77亿元,同比微增0.61%;同期净利润为0.06亿元,同比减少97.43%。公司在相关公告中表示,由于全球经济不稳定以及消费电子市场低迷、行业竞争等多重因素的影响,铜箔加工费收入下降。

有业内人士向财联社记者表示:“铜材产能是否过剩,从加工费上就能直观看出来。铜加工现在整体利润微薄,就连之前卖的最贵的铜箔系列产品,有不少已接近成本价了,现在他们的日子也不好。”

上海钢联铜事业部分析师肖传康向财联社记者表示,从铜整个产业链来看,自上而下利润在逐步减少,尤其是铜加工品端的利润,近两年在上下游的挤压下收缩更加明显;以精铜杆为例,据Mysteel今年跟踪调研情况来看,年平均利润每吨已经不足百元,从资金使用率对比来看已非常低。

某大型铜加工厂的生产车间 (受访者供图)

某大型铜加工厂的生产车间 (受访者供图)

矿端扩产增厚冶炼利润

与下游加工行业内卷行情不同的是,上游矿端与中游冶炼环节利润颇厚。

我国头部两大铜矿企业紫金矿业与洛阳钼业,目前均在扩产。紫金矿业2022年矿产铜为86万吨,2023年、2025年矿产铜指引目标位分别为95万吨、117万吨,较2022年分别增长10.47%、36.05%。

“今年的产量指引目标完成正常,铜(矿产铜)方面,前三个季度产出75万吨,按照全年四分之三的时间进度来看,产量的完成进度更快一些。”记者以投资者身份从公司获悉。

洛阳钼业在矿产铜方面的增产更胜一筹,据公司2023 年生产指引,铜产量38.4万至44.7万吨,中位数为41.55万吨,较2022年27.7万吨的产量增幅约五成。

洛阳钼业相关人士向财联社记者表示,今年前三季度,公司铜金属生产量整体为28.8万吨。TFM混合矿项目的三条生产线—中区混合矿生产线、东区氧化矿和混合矿生产线均已投产,目前生产进度符合产量预期,预计今年第四季度铜产量将进一步提升。明年公司在刚果(金)的铜金属产量预计达60万吨左右。

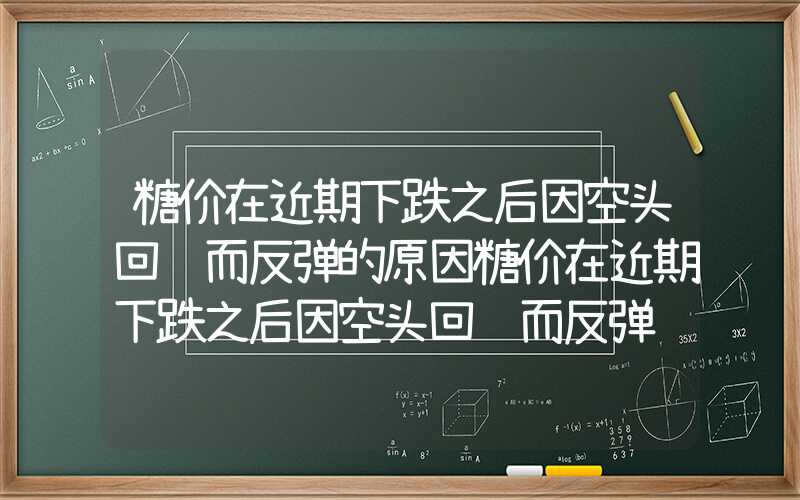

冶炼方面,据Choice数据,2021年以来铜精矿冶炼加工费整体上不断攀升,近期曾达到94美元/吨的历史高位。

长江有色市场铜精矿TC/R平均价 美元/吨 (数据来源:Choice)

长江有色市场铜精矿TC/R平均价 美元/吨 (数据来源:Choice)

目前,矿端是铜产业链中利润最丰厚的环节。中信建投期货有色金属高级分析师张维鑫向财联社记者表示,因能源价格上涨,副产品价格也有所抬升,缓和了成本弹性存在的压力,矿端利润仍是最高环节。冶炼端,短期现货TC虽有回落,但全球铜矿山仍处于投扩产期,原生矿产量增速维持在1%以上,原料供应增量预期赋予冶炼厂议价优势,而副产品冶炼酸、金银价格高位运行亦对利润形成支撑。此外,下游刚需拿货支撑炼厂挺价意愿,因此炼厂利润空间相对更高。

新能源或成消费增长主力 市场预期乐观

洛阳钼业相关人士向财联社记者表示,在“双碳”背景下的新能源行业转型趋势中,公司看好铜在该领域的运用。从中长期看,2022年全球光伏、新能源汽车、风电三大产业耗铜占比为10%,2025年新能源领域耗铜量有望翻一番,全球铜需求占比将超20%。

紫金矿业相关人士向记者展示的资料显示,公司与CRU预测数据,预计至2030年全球总铜需求量将达到约3000万吨,较2021年上涨18%,新能源领域铜需求量持续上涨,成为支撑铜消费的重要领域,预计至2030年新能源用铜将占全球总用铜量的25%。

在10月16日江西铜业(600363.SH)举办的业绩说明会上,公司副总经理、董事会秘书涂东阳曾表示,随着国内经济复苏,美国通胀回落等因素,铜市场继续维持紧平衡,预计铜价维持高位震荡走势。

五矿证券近期有研报提到,从供需关系来看,新能源领域2020-2030年CAGR达到20%,成为铜消费增长的主要动力,2023-2030年,预计新能源产业将带来约2600万吨的铜需求累计增量,一定程度上对冲了传统铜消费的下滑。

肖传康告诉财联社记者,预计年前铜价很难走出较明显的趋势性行情,可能会延续高位震荡的局面;从近期调研情况来看,2024年一季度从电解铜、甚至是上游的铜阳极、废铜等产品情况来看,可能整体铜市场依然是偏紧状态,铜价有可能会在这个阶段再次走高。

但也有业内人士持较谨慎态度。张维鑫表示,短期内,内外宏观转暖发酵叠加供需偏紧,提振铜价在短期(到年末)高位震荡为主,不过上行空间有限。长期看,海外经济增速下滑,国内延续弱复苏且利好政策释放空间收窄,政策预期对于价格的支撑减弱。此外,在海外货币紧缩政策结束后,人民币升值预期得到进一步强化,未来或将对沪铜形成更显著的回落压力。

值得一提的是,国内铜库存处于低位附近,据Choice数据,截至12月4日,国内社会库存仅有5.4万吨,处于近四年低位附近。财联社日前在广州某铜交割库现场了解到,除了仅有被查封受限的极少量铜板外,仓内已无可供交割的铜。