热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

期货日报

2023年10月24日,中央财政发布声明,宣布在今年四季度将额外增发国债1万亿元,并将全部增发的国债以转移支付方式分配给各地方,以集中资源支持灾后恢复与重建,以及改善防灾减灾救灾方面的不足之处,为四季度和2024年提供新的经济增长动力。

数据显示,截至2023年1—9月,全国再融资债券发行总额达到29694亿元,占地方债务总发行额的42%。这意味着近一半的地方债务用于偿还旧债,而真正用于项目建设的资金仅41089亿元,相较于去年同期有所下降。本次国债发行有利于协助地方政府重塑债务结构,减轻地方政府债务负担,从而为当地经济发展提供更多的资金支持。

特别国债与一般国债相比,在用途、审批程序和预算管理方面存在明显不同,其发行是专门服务于特定政策和项目的。为应对紧急情况,我国曾四次发行特别国债。1998年特别国债用于资本金增补四大商业银行;2007年用于设立中投公司管理外汇;2020年因疫情而发行特别国债;而今年新发行的特别国债有望填补财政自有资金对基建支撑的不足。

本次增发的国债资金预计于今年安排使用5000亿元,结转明年使用5000亿元。据财政部介绍,资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。假设本轮增发国债的资金主要用于水利建设工程,预计将带来超1000万吨的钢材需求增量。

1万亿元国债对未来钢材价格的影响可分为两个主要因素:一方面是对实际需求的激发;另一方面是对市场信心的提振。

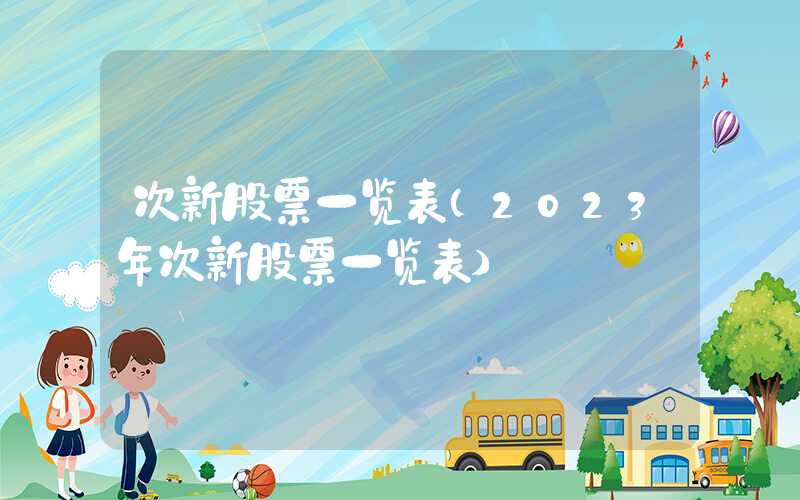

图为螺纹钢库存与均价走势

图为螺纹钢库存与均价走势

首先,1万亿元国债所带来的实际需求增长预计在明年集中显现。就项目实施周期而言,从1万亿元国债的发行、资金下拨至地方政府到项目实际启动需要一定时间。分地区来说,由于接近冬季,北方地区的施工项目并不会立即开展。因此,真实需求的增长可能将在明年3月之后才会明显兑现。

其次,宏观政策利好频发利于改善市场情绪。自政策发布当日,黑色板块品种的累计涨幅为:螺纹钢4.8%、热卷3.8%、焦炭6.25%、铁矿石6.9%。在前期负反馈进程较为缓慢的情况下,宏观利好的出现带动黑色板块整体估值大幅上移。

展望后期,1万亿元国债对于改善宏观预期的作用相当显著,但钢材当下仍呈现供需过剩的格局。供应端,钢厂大规模自发性减产动力不足。需求端,建材即将进入季节性淡季,热卷出口维持韧性。因此,钢材整体呈现高供应、需求环比回落的格局,对后期钢材上升空间带来一定的限制。(作者单位:永安期货)