来源:肥易通化肥价格资讯

图片来源:文华财经

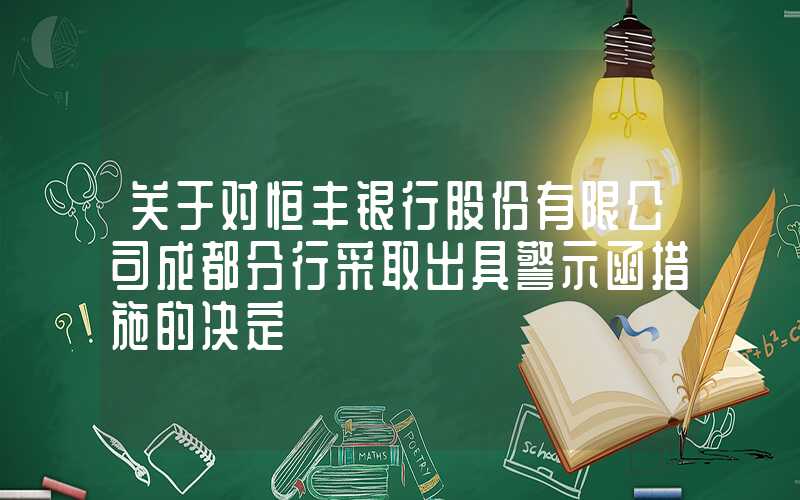

图片来源:文华财经期货方面

尿素主力2401合约平开后震荡下挫,不管是9月还是1月合约,重心均有所下移,印标投标情况公布,虽提振国内尿素价格,但低于国际报价,靴子落地后,市场情绪放缓,尿素期价出现了明显的震荡回调,UR2401合约最低下探1972元/吨,尾盘收于1994元/吨,呈现一根带较长下影线的光头大阴线实体,跌幅3.02%;9月合约震荡收于一根带上下影线的小阴线,跌幅1.02%。UR2401合约成交量持仓量进行增加,主力席位来看,多空主力席位均有增持,空头主力席增持更为主动。目前尿素加权总持仓仍在扩张,高资金关注下,期价的波动风险仍不容忽视。

印标招标最低价格折合国内尿素出厂价格偏高,提振现货价格,国内尿素工厂价格大部分上调,不过国内农业需求已经转弱,价格上行后高端成交情况略有放缓,涨幅有所收敛。今日山东、河北及河南尿素工厂出厂价格范围多在2450-2480元/吨,河北地区报价偏高。

今日尿素期货收盘价格震荡回落,现价震荡重心上调,尿素基差有所扩大,以山东地区为基准,尿素9月合约基差239元/吨,尿素1月合约基差526元/吨,特别是远月合约基差,同比仍处于阶段性高位,后续回归压力加大,在现价没有大幅下挫情况下,期价或有支撑。

供应方面,2023年8月10日国内尿素日产大约17.2万吨,开工率大约72.7%,同比偏高约3.4万吨。本周,山东阳煤平原、安徽合肥四方、黑龙江七台河、晋开大颗粒停车检修,山东瑞星因故障停车,导致日产规模环比小幅下降,但同比依然远高于去年同期水平。

今日隆众公布库存以及下游开工率数据,本周尿素企业库存继续小幅增加,截止到本周,企业库存23.33万吨,周环比7.13万吨,增幅44.01%,同比偏低28.40万吨,降幅收窄至54.9%;港口库存周环比显著增加13.20万吨至30.7万吨,同比偏高11.10万吨。复合肥开工率增幅放缓,环比增加1.83个百分点至43.33%,同比偏高20.52%;三聚氰胺开工率62.65%,环比减少0.09个百分点,同比偏高11.22%。

印标投标情况落地,最低投标价格仍提振国内尿素现货报价,不过偏低于国际报价,国际尿素强势开始遇阻,并且印标落地后市场利多情绪释放,期价反而出现了回调,特别是主力合约震荡收跌。从隆众数据公布数据来看,港口库存明显增加,近期依然有企业积极发运港口集港订单,出口需求仍有一定提振,但国内尿素供应同比偏高而需求淡季已至,内需表现谨慎,企业库存环比出现回升,边际供需压力有所减轻,现价涨势已经略有放缓。不过,磷肥、钾肥市场强势对于氮肥仍有一定的扰动,加上目前基差仍处于高位,基差回归需求下,在现价没有大幅下挫,期价或仍有一定支撑,尿素1月合约下方暂时关注1900-1950附近支撑,未下破前偏强对待。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。