期货日报

股指政策底已现

短期利多政策预期对指数底部有较强支撑,大金融、消费等权重板块仍是市场的主线方向。中长期来看,随着货币环境的逐步宽松及全球化的科技浪潮,中小盘指数在大盘整体估值拉高后将迎来结构性机会。

7月中下旬颁布的《关于在超大特大城市积极稳步推进城中村改造的指导意见》拉开了年中政策密集颁布的序幕,随后召开的中共中央政治局会议公布中长期整体政策规划,近期各部委也陆续召开新闻发布会解读政策,超预期政策部署短期显著提振市场偏好,为经济持续注入活力与信心。宏观政策组合拳包括稳增长、促消费、支持民营经济发展、优化房地产等,在政策持续刺激下,历经了半年振荡盘整的指数在8月上旬大幅反弹,且风格从上半年的中小盘科技股领涨切换为蓝筹大金融、地产板块领涨,IH、IF上行斜率大于IM、IC。市场成交量显著放大,两市成交量从单日最低不足6000亿元放量至最高11000亿元,IF主力合约持续活跃。

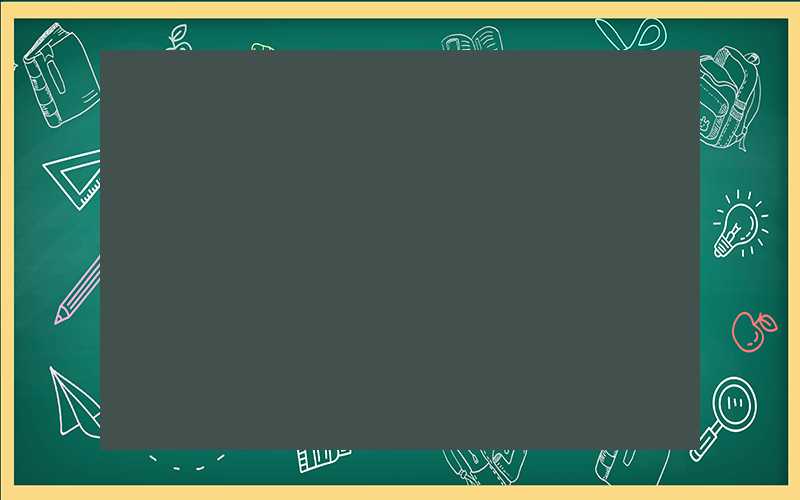

图为北向资金流动(单位:亿元)

图为北向资金流动(单位:亿元)但本周指数上行趋势被打破,从盘面上看,最直观的原因是北向资金大额净卖出。A股场内资金长期以存量博弈为主,短期成交量与入市资金量对指数走势影响较大。北向资金在过去一个月持续活跃,7月下旬至今外资大幅买入,A股大涨,而上周外资连续五天卖出,周五更是大幅卖出123亿元,使得A股连续调整跌破3200点。内资近期表现同样偏弱,体现为公募新发基金较冷、居民储蓄活化力度较弱。

内外资入市意愿不高,一方面是受到近期美国经济数据不及预期的影响,外资风险偏好较低;二是资金沉淀在债市,债券收益率高位振荡背景下投资者离场意愿不高。自7月下旬稳增长的经济政策密集颁布以来,债券收益率走势一改先前上行之势,转向高位振荡,但无论稳增长政策落地与否,较低的市场风险偏好以及宽松的货币环境,均对债券的长期强势提供较强支撑,在预期收益高增的背景下债券投资者获利了结离场的意愿不高。在“股债跷跷板效应”之下,A股增量资金预期不足。

图为主力国债利率(单位:%)

图为主力国债利率(单位:%)除此之外,市场近期对国内经济数据颇为关注。上周公布了7月通胀和金融数据,虽同比表现偏弱,但环比仍在预期以上。同比弱势一方面受到去年整体高基数影响,另一方面受到季节性影响,其对股市的影响以利空落地为主而非经济预期走弱。

展望未来,逆周期调节政策加力,货币政策工具值得期待。年中中共中央政治局会议肯定上半年经济运行态势,但也指出存在“新的困难挑战”,而非延续去年年底经济工作会议提出的“三重压力”(需求收缩、供给冲击、预期转弱)表述,同样说明我国经济已经基本度过复苏初期来到了全新的阶段。会议指出疫情防控平稳转向后,经济恢复是一个波浪式发展、曲折式前进的过程。基于此,我们认为决策层已经将当前经济形势充分纳入考量,预计下半年政策发力重点在扩内需,国内的低通胀以及海外加息趋缓给予了我国货币环境继续保持宽松的空间,货币政策将发挥总量和结构性作用。总量上,以降准、降息为代表的一揽子宽松工具值得期待;结构上,结构性工具将支持科技、绿色低碳、房地产和民营企业等重点领域。同时财政政策继续发力提效,推进专项债发行提速。

综合考虑当前国内外经济形势以及政策方向,笔者认为短期内,强政策预期对指数底部有较强支撑,大金融、消费等权重板块仍是市场的主线方向。但由于外资短期态度偏谨慎,对指数进一步向上突破形成压力,短期指数在多空博弈下以宽幅振荡为主,风格以大盘为主,IF、IH稍强。中长期来看,随着货币环境的逐步宽松及全球化的科技浪潮,中小盘指数在大盘整体估值拉高后将迎来结构性机会。(作者单位:大有期货)