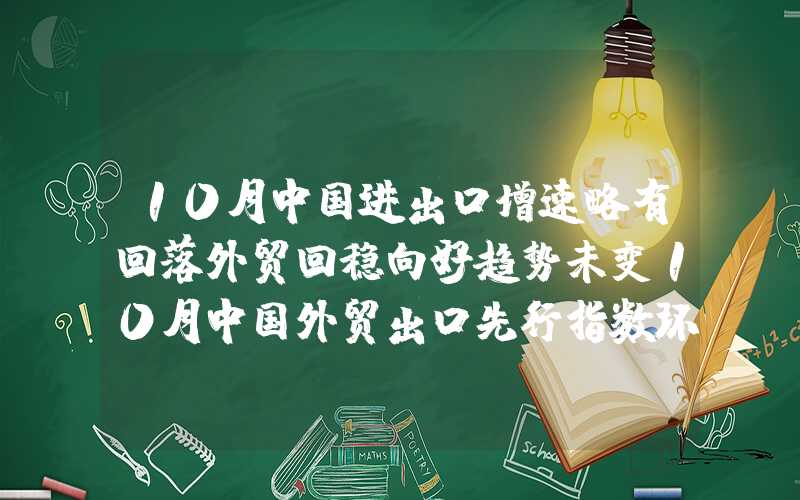

锡价行情

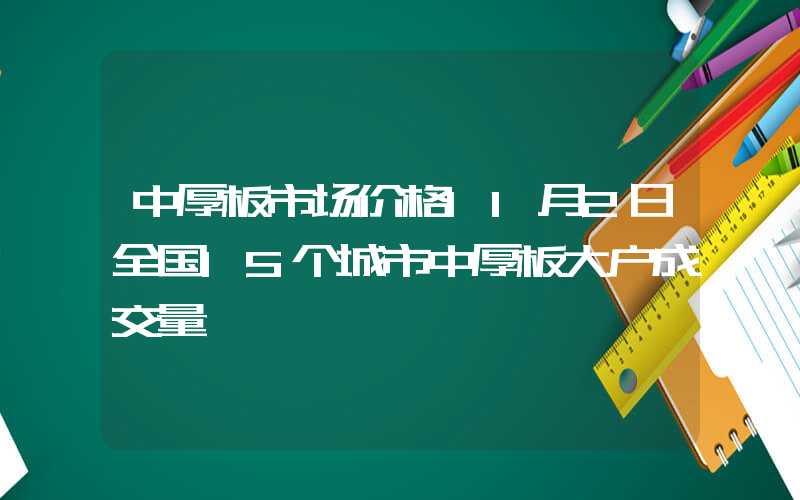

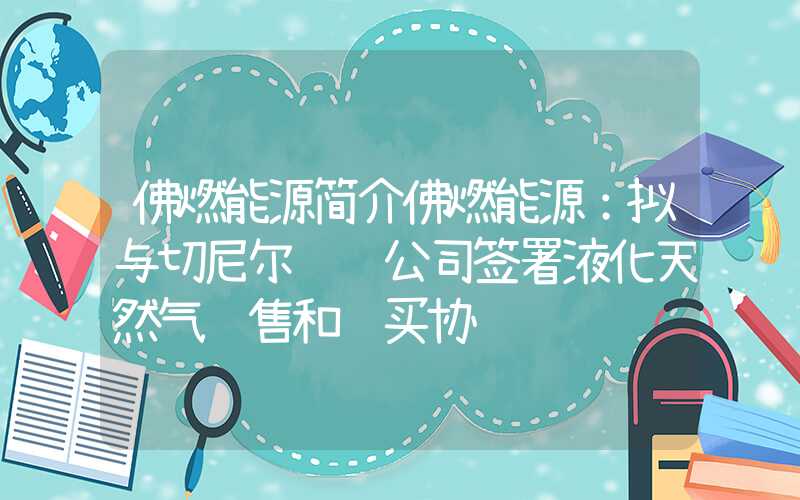

10月沪锡呈先阳后抑趋势,月跌幅为2.86%,整体看锡价上方22万一线存在一定阻力,接下来关注20万一线支撑。

LME锡叠加沪锡主力K线走势图

矿端:

根据中国海关公布的数据,锡精矿进口方面,2023年9月我国锡精矿进口实物量7263吨,折金属量4120.0吨,环比下滑36.8%,同比上涨1.4%。其中缅甸9月进口量大幅锐减至1421吨实物量,但品位明显提升将近30%,折金属量400余吨,环比下滑88.8%,同比下滑81.3%;刚果(金)、尼日利亚、卢旺达等非洲国家总量环比下滑5.3%;澳洲进口量环比下降2.8%。

截至2023年9月末,我国进口锡精矿实物量总计17.9万吨,同比上涨2.1%;折金属总量4.8万吨,同比下降4.0%。

缅甸是我国最大的锡矿进口来源国,2022年我国锡矿供应总量中约有32%来自于缅甸,而2023年9月,缅甸佤邦出口至我国的锡矿占据缅甸出口至我国的锡矿总量约84%。

虽然缅甸佤邦并未公布后续禁矿的时长,但市场普遍预期其需要2-6个月时间才能复产,相较于此前市场预估停产2-3个月的预期时间更长,有部分超预期的因素。下面将对缅甸佤邦停产2-6个月的时长分别进行估算具体影响量级,以及对后续国内锡市供应端造成扰动的影响。考虑到缅甸佤邦当地技术工人多为国内劳务人员,若矿山停采时间过长导致工人收入下降,而矿山也没有保留工人计划的话,不排除部分人员回到国内的可能,而当地矿山复产则需要重新招募技术员工,且从国内再度返回当地从事矿山开采则需较长时间进行通关,后续缅甸佤邦锡矿山恢复开采过程的时长或也将超出国内一般矿山恢复开采的时长。然而缅甸佤邦长期禁采锡矿对其政府的财政压力也相对较大,据了解,2022年缅甸锡矿出口收入占缅甸财政收入约31%,向缅甸佤邦上缴税收仅有25-30%,但缅甸佤邦人口约占缅甸总人口约为1%,锡矿出口收入是缅甸佤邦财政的重要来源。且考虑到缅甸佤邦财政部自去年4月份以来很少出售锡矿库存,若锡价给到较为不错的利润水平,对其进行抛储依然有较大的诱惑力。后续还需要关注海关总署的锡矿进口数据来逐渐验证国内锡矿的供应状态,及缅甸佤邦禁矿给国内锡矿供应带来的扰动影响。

精炼锡:

精锡方面,8月起内外盘价差一度扩大,进口精锡量呈现增长之势符合之前的预期;精锡出口仍呈小幅萎缩状态。具体数据统计看,2023年9月我国进口精锡2924吨,环比上涨23.9%,同比上涨1.5%,其中来自印尼的进口锡锭2326吨,占进口总量79.6%;出口精锡726吨,环比下滑12.6%,同比下滑38%。

截至2023年9月末,我国共进口精锡1.98万吨,同比上涨4.0%;出口精锡9175吨,同比上涨16.9%,净进口量10674吨。10月,佤邦锡精矿出口仍将有进入,预计保持9月水平;内外锡价价差看依然具备进口套利空间,精锡进口仍将呈增长态势。

总体来看:近期锡价为震荡行情,基本面多空交织,短期内无明显的能推动趋势性行情的矛盾点。部分地区矿端边际有所走紧,废锡原料的采买难度也有一些增加,不过冶炼厂的原料库存都较为充足,炼厂开工率亦高于去年同期,处于正常位置,未显现出受原料端的影响,预计后续精炼锡产量维持平稳。需求端复苏更多在交易预期,实际需求好转有限。9月进口的缅甸矿量大幅下滑,符合预期,考虑到已经恢复生产的选矿厂可以使用存量原矿生产,因此预计10月进口矿量会边际增加,量级预计不及正常月份。总的来看,当前全球锡库存充足,产出稳定,需求一般,基本面难以驱动趋势性行情。中长期来看,重要的边际变量是缅甸采矿何时复产,但其影响显现估计要等到明年。

库存

海外锡库存水平攀升高位,当前LME锡库存7245吨,较上周累库200吨左右但仍在高位。主要原因是终端消费需求疲弱状态一直在持续,半导体行业对锡的需求低迷;国内社库方面,截止10月27日,国内社会库存总量为9423吨,较前一周累库103吨,市场下游企业接货相对低迷,现货市场成交总体水平较低。

消费端

9月份锡焊料的月度开工率在84.2%,环比上涨1.3个百分点,同比上涨1.7个百分点。仍有半数以上焊料样本企业反馈订单相对平稳。终端方面,中国9月家用电冰箱产量为885.1万吨,同比增加13.2%,环比增加5.6%。1-9月家用电冰箱产量为7182.4万吨,同比增加13.6%。不过伴随着气温的下降,市场对冰箱需求下滑,第四季度中国家用电冰箱产量将出现下降。

后市展望

10月,锡价或整体维持震荡格局,原料持续处于偏紧局面,目前缅甸矿端仍未收到复产消息面,海外库存低位叠加高仓单集中度使得海外锡价偏强,不过国内库存高位显示需求仍偏弱;基本面上,国内库存处于高位,升水低位小幅回升,库存去化仍难到来,但随着供应的减弱,未来去库将逐步兑现;需求端修复持续偏慢,基本延续按订单采购原料的情况,短期难以见到明显回暖。后期走势的核心还是在于需求端的恢复情况。沪锡核心区间20-22.5万元,LME锡核心区间2.3-2.6万美元。操作思路,这边是建议尽量谨慎追涨。

交易策略:缅甸佤邦禁矿执行情况将是影响后市锡价走势的重点,若禁矿继续执行,四季度锡矿供应收缩预期兑现,且逐步向冶炼端传导。当前海外需求羸弱超预期,同时国内社会库存再度累库。短期预计锡价区间震荡为主,关注20.9万元附近的支撑位,四季度需求回暖程度仍有不确定性,后续等待基本面更突出的矛盾以及佤邦复产相关政策。价差方面,由于佤邦的持续禁矿,可考虑卖出sn2312合约,买入sn2402合约的操作。

来源:富宝有色