本文源自:期货日报

日前国务院印发《2024—2025年节能降碳行动方案》,引发市场关注。市场人士认为,该方案为长期纲领性方案,对锰硅行业的具体影响需长期关注后续量化政策出台情况,但锰硅北方产区落后炉型已基本置换完成,南方产区受限于高成本整体产量有限,故此方案短期内对锰硅行业实质性影响有限;硅铁产区基本完成落后产能淘汰,且冶炼硅铁的原料兰炭于 2023 年基本完成7.5万吨年产以下的炉型拆除及改造,对硅铁行业影响预计也有限。

影响不大 锰硅长期成本推升逻辑不变

董雪珊

1.“节能降碳”对铁合金影响不大

日前,国务院印发《2024—2025年节能降碳行动方案》,要求2024年单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,规模以上工业单位增加值能源消耗降低3.5%左右,非化石能源消费占比18.9%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨。2025年,非化石能源消费占比20%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨,尽最大努力完成“十四五”节能降碳约束性指标。

硅铁作为典型的高耗能品种,冶炼单吨硅铁需耗电8000度左右,国家政策旨在控制重点领域耗碳减排,情绪面直接利多硅铁。5月30日早盘硅铁主力合约持仓增加,盘面封住涨停板。

但从基本面角度看,自2021年能耗“双控”之后,硅铁产区基本完成落后产能淘汰,且冶炼硅铁的原料兰炭,也于2023年基本完成7.5万吨年产以下的炉型拆除及改造。即便后期出台更多《2024—2025年节能降碳行动方案》框架下的行业量化政策,对硅铁行业影响预计也有限。

另外,此方案为长期纲领性方案,对锰硅行业的具体影响需长期关注后续量化政策出台情况,但锰硅北方产区落后炉型已基本置换完成,南方产区受限于高成本整体产量有限,故此方案短期内对锰硅行业实质性影响有限。

2.成本推升为主要逻辑

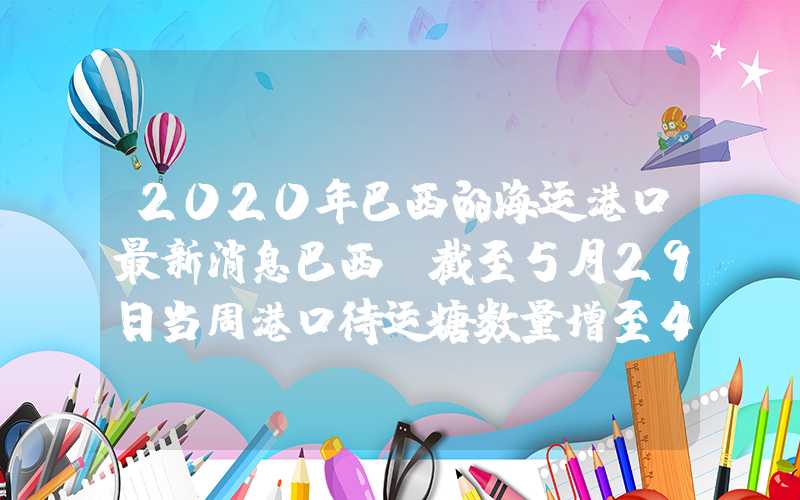

图为锰硅2409合约(单位:元/吨)

图为锰硅2409合约(单位:元/吨)

2024年二季度锰硅触底反弹,3月末至5月末,盘面最高上涨3458元/吨。4月中旬开始,锰硅盘面主要交易成本推升逻辑,因锰矿问题暂时无解,盘面从6500元/吨涨至9150元/吨,涨幅超40%。截至5月底,主力合约最高触及9786元/吨。

本轮锰硅一改前两年的低迷行情,触底反转的底层逻辑在于成本上升,供需和库存因素反而变为次要逻辑。

2.1.事件路径

澳矿发运中断导致国内高品锰矿在下半年出现硬性缺口,根据现有的矿山发运量估算,高品矿缺口难以被其余矿山供应弥补,锰矿主导的长周期上行逻辑成立且难以扭转。

3月18日,由于热带气旋“梅根”的破坏,South32暂停其锰矿山运营,该锰矿山位于北领地东北海岸的Groote Eylandt岛。澳大利亚Gemco码头发生结构性损坏,Gemco发布不可抗力声明,3月还未装船的货将按不可抗力合同条款而被迫取消,4月还未装船的货还在考核情况。4月22日,South32在季报中表示,除非能找到替代的运输选择,否则预计在2025财年第三季度(我国2025年第一季度)重启Gemco码头的运营和出口销售。

2.2.事件影响

本次飓风影响的格鲁特岛,其锰矿区是澳洲最大的原生氧化锰矿床,储量占澳洲的80%左右,锰含量40%~50%,目前主要由South32公司负责开采。从全球储量上看,澳大利亚2023年储量约5亿吨,占全球的26%。从中国进口锰矿结构来看,2023年中国进口锰矿石共3135万吨,其中澳矿进口量524.49万吨,占比16.73%。3月South32发生的不可抗力事件预估会给我国4—12月锰矿市场带来300万~350万吨的供应缺口,影响较大。

替代品方面,澳矿品位在44%上下,为入炉锰矿中不可或缺的高品矿,锰矿综合入炉品位在37%—38%,因此能够替代澳矿的理论上只有加蓬矿(品位45%)、巴西矿(品位42%以上)和南非半碳酸或加纳矿烧结出的高品富锰渣。钢联数据显示,我国对加蓬矿的月均进口量在30万~50万吨;巴西矿去年月均进口10万~20万吨,但2024年月度进口量仅在0.5万~5万吨之间。而南非半碳酸烧结出的富锰渣,再与南非半碳酸混合入炉冶炼或令钙镁含量过高,导致导电性提高、料阻降低,进而可能造成翻渣,因此无法全部替代。加纳矿烧结出的富锰渣,可作为替代高品澳矿或加蓬矿的高品锰矿中间品进行硅锰冶炼,但配比需要重新配置,国内也有用此种方法冶炼的硅锰厂,占比很小。因此综合考虑后,加蓬矿、巴西矿、南非半碳酸或加纳冶炼的富锰渣均无法在下半年完美替代澳矿的缺口。

从港口库存结构看,数据显示,截至5月24日,天津港高品锰块矿(澳大利亚+加蓬+巴西)库存约126.485万吨,钦州港高品锰块矿(澳大利亚+加蓬+巴西)库存约24.97万吨,两个主要港口高品块矿库存加总为151.455万吨。回顾4月初,天津港高品锰块矿库存约169.39万吨,钦州港高品锰块矿库存约37.93万吨,两个主要港口高品块矿库存加总为207.32万吨。经测算,近一个半月,国内主流港口高品锰块矿库存下降55.865万吨,跌幅26.95%,且高品锰矿库存的消耗速度约1万吨/天(这是在一季度大多硅锰厂有大量低价锰矿库存的前提下)。

考虑到内蒙古、宁夏工厂或在5月末开始进行下一轮锰矿补库,假设在6月高品锰矿消耗速度增至1.3万吨/天,那么保守估计6月末开始,国内所有港口加总的高品锰矿库存或降至90万吨以下,锰矿缺口预期将逐步走向现实。

图为全球锰矿储量分布(单位:万吨)

图为全球锰矿储量分布(单位:万吨)

图为2023年中国进口锰矿结构(单位:万吨)

图为2023年中国进口锰矿结构(单位:万吨)

3.即期成本利润情况

若按硅锰厂常规配比估算(高品氧化矿配比在30%左右,低品半碳酸配比在40%左右),截至5月28日,宁夏地区硅锰即期成本在7900元/吨上下,现货利润在500元/吨以内,折合盘面支撑在8250元/吨上下。若按照7月康密劳外盘加蓬8.3美元/吨度的报价,粗略折合国内盘面支撑位在8800元/吨上下。

4.库存结构变化为次要逻辑

从估算的供需平衡表看,锰硅从二季度开始,供需格局由过剩迅速转为偏紧,而库存结构方面,厂家和钢厂库存均向交割库转移,市场可流通货源陆续被锁死,此为盘面上行的次要逻辑。

从供应端看,受一季度产区硅锰厂利润大幅压缩影响,所有产区中除内蒙古、重庆和贵州地区之外,1—4月累计供应同比均明显下降。其中,宁夏和广西地区1—4月累计供应下降最快。1—4月宁夏地区累计硅锰供应64.42万吨,同比减少31.98万吨,减幅33.17%;广西地区1—4月累计硅锰供应12.62万吨,同比减少19.3万吨,减幅60.4%。

从需求端看,2023年年初开始,下游钢厂对硅锰的需求便呈现震荡走弱的态势,一是实际需求长期走弱,二是硅锰社会库存集中在中上游,下游钢厂采购货源充裕,并不存在提前备货的强烈动机。

库存方面,锰硅近两个月库存结构呈现上下游向中游交割库集中的特点。据机构统计,上游硅锰厂库存4月中旬见顶后震荡下行,当前已回归至年初的低位水平,较高点缩水一半左右;下游钢厂5月硅锰库存天数继续下降,为14.85天,进一步刷新历史新低;而交割库库存呈现震荡加速上行的态势,交割库仓单(期货仓单+有效预报)从3月底的50570张增至5月底的108149张,交割库显性库存从25万吨增至54万吨。

5.加蓬矿海外报盘成重点关注指标

由于2024年下半年澳矿存在实质进口缺口,能够完美替代澳矿的加蓬矿海外报盘便成为国内重点关注的阶段性指标。最新7月康密劳报盘为8.3美元/吨度,折合盘面支撑约为8800元/吨,我们进一步估算,假设汇率在7.1~7.2之间,那么康密劳加蓬对华装船价报盘在9美元/吨度,大概对标盘面支撑约9100元/吨,10美元/吨度大概对标盘面支撑约9700元/吨。随着国内锰矿供应缺口由预期转为现实,锰矿报价或有进一步上行空间,锰硅长期成本推升逻辑尚未结束,盘面持仓增加,分歧加大,谨防高位波动风险。(作者单位:中泰期货)

分析人士:警惕硅铁供应压力重现

资深记者 谭亚敏

4月以来,受澳矿发运问题影响,市场对锰元素缺口担忧不断升温,锰硅价格涨势强劲,带动基差大幅走弱。

中原期货铁合金高级分析师彭博涵告诉记者,锰硅基差大幅走弱,核心驱动还是锰矿。South32作为全球锰矿主要供应商,此次码头受损对国内锰矿进口量影响超10%。上周South32发布最新公告,仍维持2025年一季度重启码头运营和出口销售的计划,意味着全球高品矿的供应缺口暂时难以弥补。伴随着外盘报价的不断上调,以及国内氧化矿库存持续下降,国内锰矿报价坚挺,硅锰厂即期成本接近7800元/吨。最新公布的康密劳2024年7月加蓬矿对华报价8.3美元/吨度,环比涨1.4美元/吨,锰硅成本接近8500元/吨。成本预期抬升,带动锰硅远月合约持续走强。

记者注意到,当前硅铁和锰硅厂家即期利润较好,企业大多选择在盘面参与套保锁定生产利润。目前锰硅现货尚未出现紧缺的现象,产业链各环节总库存仍位于历史高位,现实弱于预期,同时大量厂家在盘面参与套保锁定生产利润,现货流动性被锁,仓单量创下新高。

对于当前硅铁和锰硅的供需情况,彭博涵认为,目前“双硅”都处于供需双增阶段,厂家成本、利润双双抬升,上游库存压力不大,终端流动性偏紧,整体基本面格局向好。锰硅方面,核心矛盾仍在矿端,由于我国锰矿进口依存度高,在澳矿发运受阻后,综合评估全球主流及非主流矿商的锰矿可替代量整体有限,即国内锰矿供应从2023年的过剩转变为2024年、2025年的小幅短缺。建议持续关注港口锰矿去库力度,以及国内外锰矿报价调整,在锰矿偏紧格局改变之前,锰硅仍将维持偏强走势。

广发期货铁合金研究员徐艺丹告诉记者,锰硅目前的核心矛盾仍在于锰矿,锰矿成本上行持续推动锰硅上涨。锰硅供应端缓慢复产,现阶段厂家矿石成本以及库存等方面的差异,使得锰硅复产进度各不相同。云南厂家得益于丰水期电价下调,开工率快速回升,同时部分厂家从缅甸获得矿石资源,控成本能力较好。锰硅厂家库存快速下滑,主要是向下游贸易商及交割库转移,钢厂锰硅库存仍维持低位。需求方面,钢厂复产接近尾声,炼钢需求边际改善空间有限,但短期铁水产量仍能够维持高位,锰硅需求端维持稳定。

“目前硅铁供需暂无重大矛盾。在经历1—4月的减产后,硅铁库存快速去化,5月起钢厂复产开始加速,厂家利润好转,但硅铁复产相对缓慢,形成了短暂的供需错配。目前硅铁现货资源依旧偏紧,厂库快速去化,以排单生产为主。成本端,电价持稳,兰炭表现强劲,对硅铁成本形成支撑。”徐艺丹说。

不过,彭博涵介绍,目前铁水及成材产量持续增加,硅铁消费量止跌回升,且由于一季度主产区持续减产,厂家库存偏低,目前多为排单生产,供应偏紧支撑硅铁现货上涨,目前测算宁夏、内蒙古产区硅铁利润在600~800元/吨,利润丰厚,重回近一年高位。成本端,二季度以来,兰炭跟随煤价持续调涨,硅铁成本缓步抬升。

对于硅铁和锰硅的后市,彭博涵认为,硅铁目前供需双增,成本抬升,但高利润带动企业生产意愿较强,后续若铁水及成材产量增幅放缓,硅铁仍面临供过于求的累库压力。预计硅铁高位震荡运行,产业可关注高位保值机会。6月钢招在即,建议关注主流大厂招标量价表现,以及海外发运及国内港口去库情况,短期锰硅的走势维持偏强态势。跨品种方面,在澳矿发运恢复之前,硅铁与锰硅价差仍将跟随锰硅走反套逻辑。

徐艺丹认为,短期硅铁的基本面暂无大矛盾,但需警惕后市厂家开工率回升与需求见顶下供应压力的重现。锰硅方面,在锰矿问题尚未解决下,锰硅仍将维持偏强表现。