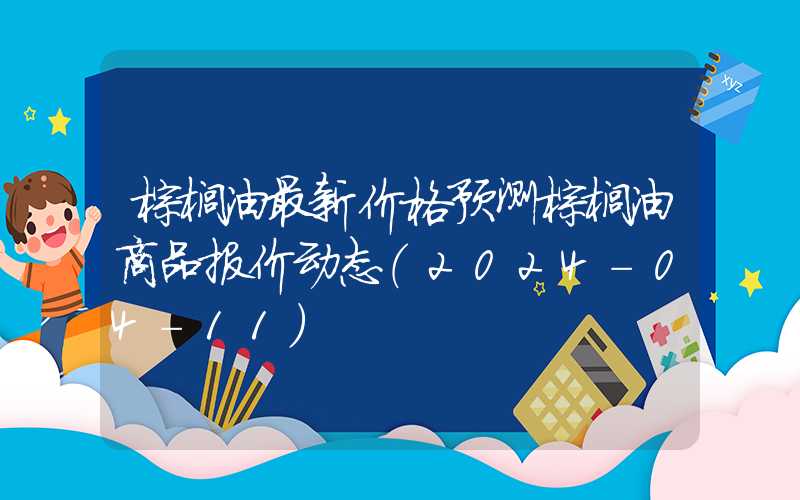

【导语】2024年1季度氧化铝价格上涨至历年新高,卓创资讯价格监测来看,1季度均价同比上涨13.82%,上游原料铝土矿供应偏紧及下游电解铝厂节前备货增多给氧化铝价格上涨带来支撑,3月随着供应增量及下游需求释放不足,氧化铝价格小幅下跌。2季度来看,供应增量有限,下游需求或表现稳定,氧化铝基本面有望处于产销平衡局面,加上季节性需求变动规律影响,氧化铝价格或稳中小幅下行。

卓创资讯价格监测,2024年1季度氧化铝价格均值为3320元/吨,较去年同期价格上涨403元/吨,同比上涨13.82%。其中,1-2月氧化铝价格呈现上涨行情,价格高点位于2月中旬的3355元/吨,较1月初价格上涨8.23%,3月价格呈现回落,较2月高点价格下跌了0.75%。1季度氧化铝价格整体呈现出先涨后跌的价格趋势,且由下图明确显示,1季度价格触及了历年的新高水平。

影响氧化铝价格变化的主要驱动因素:上游原料铝土矿货源紧缺及外矿进口国事件频发引起供应偏紧预期、下游电解铝厂节前备货增多。

上游原料铝土矿货源紧缺 企业产出下降 阶段性供应趋紧

氧化铝生产过程中主要的上游原料是铝土矿,我国铝土矿资源主要集中在山西、河南、贵州、广西等地区。2023年4季度随着各地采暖季要求不断落地及矿山安全问题等因素影响,山西、河南等地部分铝土矿处于停采状态,国内铝土矿产出下降,导致部分氧化铝生产企业采用国产矿的产线被动减产。卓创资讯数据监测,自2023年11月开始国内氧化铝生产企业产能运行率呈现明显下降趋势,2024年1月降至68.12%水平,较2023年10月下降了12.71个百分点,企业产出下降,氧化铝供应趋紧,带动国内氧化铝价格在1月、2月呈现持续上涨。3月氧化铝生产企业产能运行率小幅回升,而下游终端需求释放不足,氧化铝价格小幅回落。

卓创资讯数据监测国内63家氧化铝生产企业运行情况,2024年1季度氧化铝产量较前期明显下降,数据统计1月产量为638.28万,较上月减少了77.27万吨,降幅10.80%。2月、3月产量分别为644.44万吨、680.81万吨,3月产量虽有增多,但仍低于去年同期28.66万吨。

外矿进口国事件频发 加重进口矿供应紧缺担忧

我国是世界上最大的铝生产国及消费国,近年来对于进口铝土矿的依赖度不断提升。我国铝土矿进口来源国主要是几内亚和澳大利亚,2024年2月份几内亚进口量为889.03万吨,环比减少4.26%,进口量占总进口量的78.83%,作为铝土矿进口第一大贸易伙伴,市场对于几内亚2023年12月的中央油库事件,以及2024年2月的停工事件的后续影响均较为关注。目前来看,尽管几内亚油库事件、停工事件暂未对该国铝土矿的开采、出口产生实质性的影响,但不稳定事件的频发,引发国内市场对于进口铝土矿供应紧缺的担忧,进口铝土矿价格上涨明显,推升了我国氧化铝产出成本,这也是1月、2月氧化铝价格不断上涨的因素之一。

下游终端企业节前补库增多 给予铝价上涨支撑

电解铝是氧化铝最主要的下游产业,用于生产电解铝的氧化铝消费量占比达95%左右。一般情况下,生产1吨电解铝需要消耗1.93-1.98吨氧化铝。监测氧化铝的下游需求可以监测电解铝厂的产出情况,通过对比过去几年氧化铝产品供需差的历史数据来看,绝大多数时间供需差为正值,氧化铝行业供过于求的局面已成为常态。不过,从卓创资讯数据监测来看,2024年1月氧化铝需求量为679.50万吨,供需差为-41.22万吨,近2年来供需差首次变为负值,表明1月份尚有41.22万吨的供应缺口,加上1月份多数下游终端企业存在节前适量补库的情况,也是推动氧化铝价格在1-2月份上涨的主要因素之一。

2季度价格预测:氧化铝价格或稳中小幅下行

从宏观面来看,后续美联储降息预期的影响下,较宽松的金融环境将对大宗商品需求产生偏积极的影响,国内近期有色金属板块表现偏强,稳经济、促消费的大背景下,向好的宏观预期将为后续氧化铝价格提供一定的底部支撑。

从供应面来看,我国氧化铝建成产能合计10305万吨,目前运行产能7558万吨,产能运行率73.34%,较1月初已回升5.22个百分点。不过,考虑山西、河南等地国产矿供应偏紧局面未缓和,部分采用国产矿产线后续复产空间有限,进口矿成本又居于高位,预计2季度企业产能运行率处于73%-78%区间波动,远低于此前80%左右的运行水平,供应增量有限。

从需求面来看,云南地区计划复产50余万吨电解铝产能,实际复产情况需进一步关注,四川地区部分产能技改升级,总产能变动有限,加上2季度暂无新增或减产产能,2季度电解铝厂运行产能或变动不大,氧化铝需求表现或相对稳定。不过,考虑季节性需求变动规律,4月、5月为铝行业的传统旺季,下游终端用铝需求尚可,而6月下游终端需求或逐步进入淡季,需求存在下行的风险,氧化铝价格或有一定的承压。

从成本面来看,国内山西、河南地区国产矿供应偏紧,进口矿依赖性较高,考虑几内亚铝土矿供应相对稳定,后续进口铝土矿价格有望居于高位运行;烧碱价格基于供需变化,2季度价格或呈现先跌后涨再跌的波动行情;动力煤随着下游用户采购节奏的放缓及煤矿坑口库存上升,后续仍存在进一步下行风险。

总体来看,2季度氧化铝供应增量有限,下游需求或表现稳定,氧化铝基本面有望处于产销平衡局面,加上季节性需求变动规律及成本变动影响,氧化铝价格或稳中小幅下行。