市场规模,第1张")

温馨提示:本文约1800字,阅读需要3-5分钟

绿色/生物甲醇未来的市场空间主要将来自于“高碳醇”的存量替代和绿色航运业的增量需求。若对现有“高碳醇”存量市场分别实现10-50%的逐步替代,则到2050年绿色/生物甲醇的市场规模预计为5000万-2.5亿吨;针对绿色航运业的增量市场,预计到2030年对船舶碳中性燃料的需求约1700万吨油当量(折合成甲醇约3638万吨),而针对新增151艘甲醇船舶的订单量估计,近期其甲醇燃料的需求规模约255万吨/年。而目前绿色/生物甲醇行业仍为政策驱动型,需要通过政策的规划引导、强制约束和支持保障推动减排目标的实现。其中具有强制性的政策体系为在《京都议定书》框架下的MARPOL公约和EU ETS,其分别以立法的形式或罚款措施对各缔约国产生强制约束作用,但这些强制性措施的可实施性和可操作性仍存在一定的挑战。此外,绿色/生物甲醇市场虽未来可期,在可持续原料供应保障性和燃料生产经济性方面也存在着一定的风险。

一

市场规模

绿色/生物甲醇未来的市场空间主要将来自于“高碳醇”的存量替代和绿色航运业的增量需求。根据IRENA数据预测若绿色/生物甲醇针对现有“高碳醇”存量市场分别实现10%、30%、50%的逐步替代,则到2050年绿色/生物甲醇的市场规模预计为5000万吨、1.5亿吨、2.5亿吨。根据挪威船级社DNV的预测,到2030年对船舶碳中性燃料的需求约1700万吨油当量(折合甲醇约3638万吨)。另一方面,针对满足新增的151艘甲醇船舶订单量的燃料需求,预估绿色/生物甲醇的需求量约为255万吨/年。

甲醇以“原料”和“燃料”两种属性应用场景广泛。根据IRENA的研究报告中指出,全球甲醇的需求量截至2019年达到约9800万吨。其中作为“原料”合成衍生品用途规模占比约为69%,主要用于通过甲醇制烯烃(MTO)的转化路径合成甲醛、乙酸、甲基丙烯酸甲酯、乙烯和丙烯等化学品;作为“燃料”衍生品占比约为31%,主要用于与汽油的混合、生物柴油的生产、甲基叔丁基醚(MTBE)和二甲醚(DME)的合成、直接燃烧供热和发电等。因而绿色/生物甲醇未来的市场空间一方面来源于现有“高碳醇”的存量替代,另一方面主要来源于航运业对绿色/可持续燃料的增量需求。

针对现有“高碳醇”的存量替代市场,从理论上而言,绿色甲醇/生物甲醇可替代现有的任何化石基的“高碳醇”。根据IRENA的预测,2025年全球甲醇年产量预计为1.2亿吨,到2050年预计达到5亿吨,主要的需求增长来源于醇制烯烃合成下游用品。因而,若能实现50%存量替代,则2050年绿色/生物甲醇需求规模约2.5亿吨;若能实现30%的存量替代,则2050年绿色/生物甲醇需求规模约1.5亿吨;若能实现10%的存量替代,则2050年绿色/生物甲醇需求规模约5000万吨。然而,目前“高碳醇”的存量市场大多为工艺闭环自洽,实现替代需要打破其原有的体系平衡,进行工艺改造。

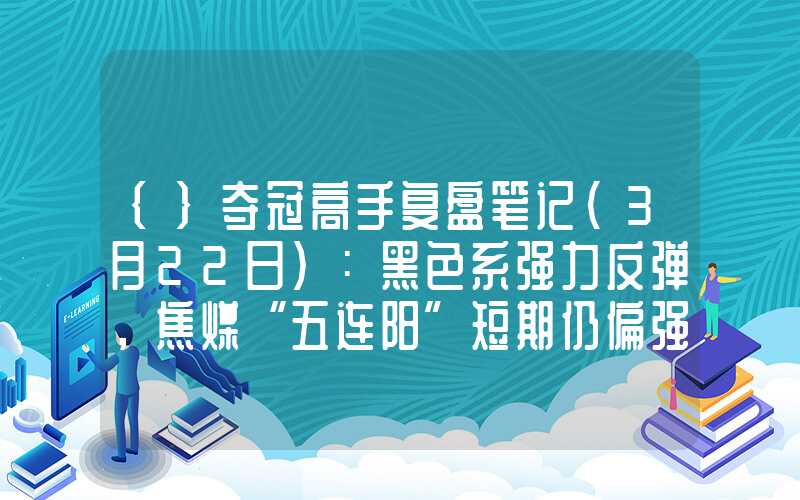

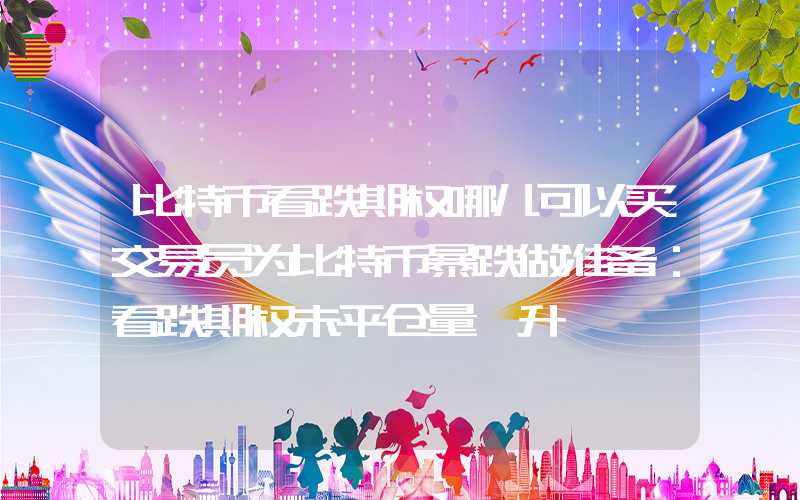

针对最大潜能的航运业增量市场,根据IMO数据显示,目前全球国际航运燃料油需求约为2.8亿吨油当量/年,其中对于总重大于5000吨以上的船舶,重质燃油(HFO)需求为1.05亿吨油当量、轻质燃油(LFO)为0.63亿吨油当量、柴油/汽油(MGO/MDO)为0.26亿吨油当量、液化天然气(LNG)为0.14亿吨油当量,而甲醇目前仅为1万吨油当量(折合甲醇约2.1万吨)。

市场规模,第2张") 图1 总吨5000吨以上船舶燃油的需求量(2021年)

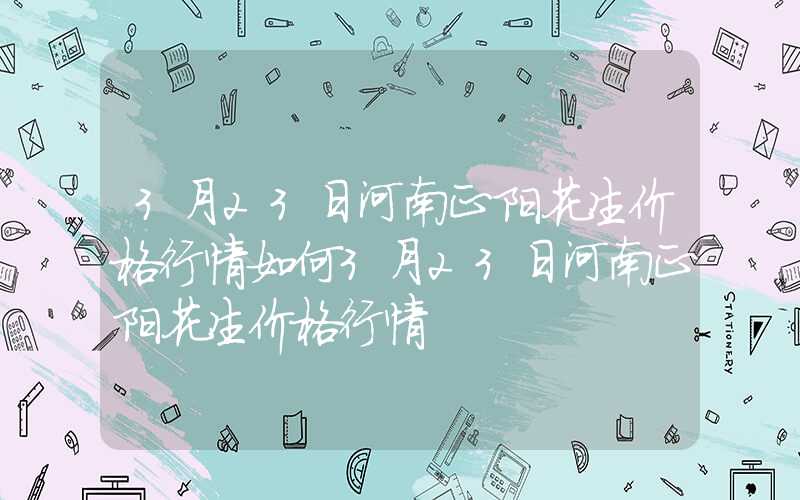

图1 总吨5000吨以上船舶燃油的需求量(2021年)根据挪威船级社DNV的预测,到2030年对船舶碳中性燃料的需求约1700万吨油当量(折合甲醇约3638万吨)。此外,若根据《减排战略》提出的目标“应用零或接近零温室气体排放技术、燃料和/或能源,到2030年至少占国际航运所使用能源的5%,力争达到10%”,则2030年需要“零/近零燃料”的最大量为1400-2800万吨。另一方面,根据挪威船级社DNV的研究报告显示,截至2023年7月全球在运营的使用非传统燃料的船舶共计2002艘,占所有船舶数量的1.8%,而其中LNG船舶1079艘、电池动力船舶800艘,液化石油气(LPG)船舶91艘,甲醇燃料船舶27艘,氢燃料船舶5艘。而下的非传统燃料船舶的订单总计约1376艘,其中LNG船舶为829艘、电池动力船舶829艘、甲醇燃料船舶151艘、LPG船舶96艘,氢燃料船舶5艘。

市场规模,第3张") 图2 2023年全球在运营船舶数量及订单量

图2 2023年全球在运营船舶数量及订单量根据IMO的研究报告统计分析,目前船舶的耗油当量与船舶种类、运行天数关系较大。据其不完全统计分析,根据船舶的不同类型,船舶每年在运行的天数在78-258天之间,每天燃油消耗当量在4-188吨/天之间。因而若按所有船舶类型的均值估算得出船舶年平均运行天数188天,每天油耗量平均约42吨,因此若新增的151艘甲醇船舶油当量消耗按目前的均值测算,则油当量需求约120万吨/年(折算甲醇量255万吨/年)。若新增的1376艘船舶订单按目前所有船舶类型的均值油当量测算,则需碳中性燃料约1100万吨,若全部以甲醇为燃料,则折合甲醇需求约2325万吨/年。

参考资料:

【1】《Innovation Outlook: Renewable Methanol》2021年,IRENA

【2】《面向2050年的海事展望》2023年,DNV

【3】《Greenhouse Gas Study》2020年,IMO

【4】《航运低碳发展展望》2023年,中国船级社

【5】《IMO船舶温室气体减排战略》2023年,IMO

【6】《碳排放权交易实践手册》2021年,ICAP

【7】《MARPOL附则VI防止船舶造成空气污染规则》2021年

【8】《<防污公约>附则VI逐条分析》2022年,IMO

【9】《中国甲醇汽车产业现状及发展策略研究》2022年

【10】《关于加强内燃机工业节能减排的意见》2013年,国务院

【11】《2030年前碳达峰行动方案》2021年,国务院

【12】《“十四五”工业绿色发展规划》2021年,工信部

【13】《绿色航运政策与法律制度存在问题与对策研究》

作者:顾玲俐 李晶