来源:猪e网

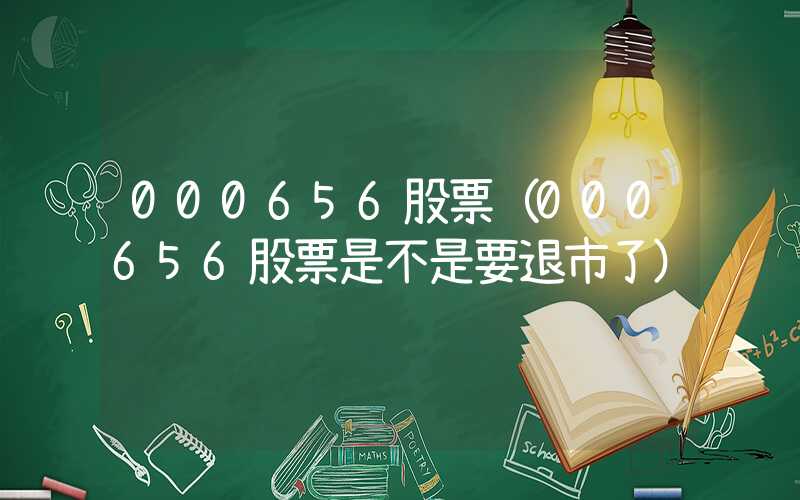

图1 2019-2023年牧原半年度净利润

图1 2019-2023年牧原半年度净利润备注:猪价参考右侧刻度值

2023年上半年牧原归母净利润亏损27.79亿,同比去年减亏58%。

通过对比往年同期的猪价、出栏量——

2023年上半年生猪出栏3026万头,同比去年下降3.24%。

2023年上半年生猪均价(猪易数据)14.7元/公斤,2022年同期为14.17元/公斤,同比去年提高3.6%。

今年上半年猪价略高于去年3.6%,出栏量下降3.24%,归母净利润减亏达到58%。牧原今年大幅减亏的表现着实强悍。

而减亏的背后,主要得益于其成本的下降。

一、生猪出栏3026.万头,产能利用率继续提升

报告期内,牧原股份共销售生猪3,026.5万头,其中商品猪2,907.7万头,仔猪109.0万头,种猪9.7万头。截至2023年6月末,牧原股份生猪养殖产能超过7,800万头/年。

二、屠宰552.2万头,收入86.74亿,投入产能2900万头/年

公司共计屠宰生猪 552.2 万头,完成鲜、冻品猪肉销售 59.33 万吨,屠宰业务实现营业收入 86.74 亿元。

报告期内,公司继续完善下游屠宰肉食业务布局,截至2023年6月末,公司已在河南、山东、安徽、东北等生猪养殖产能较为集中的地区成立 25家屠宰子公司,已投产10家屠宰厂,投产产能合计为 2,900 万头/年。报告期内,公司积极拓展屠宰业务销售渠道,持续优化生产工艺,通过智能化升级提升生产效率与产品质量,不断提升运营能力,提高客户满意度,更好地服务下游客户。

三、技术创新持续发挥优势,成本有望进一步下降

牧原股份在公告中表示,公司在生猪健康管理、疫病净化等方面持续取得进展,养殖生产成绩持续改善,生猪养殖成本持续下降。根据牧原股份公开披露信息显示,公司6月份生猪养殖完成成本为14.6元/kg,连续6个月持续下降。

后续随着公司在原粮采购、饲料配方、种猪育种、智能化装备、一体化商业模式、企业管理、人才培养等多方面持续综合发力以及原料价格持续下降的共同作用下,公司生猪养殖成本有望进一步下降。公司曾在调研纪要中表示,目前公司全程成活率在87%左右,PSY在28左右,各项养殖成绩指标仍有进一步挖潜空间,根据当前的原材料价格及养殖成绩持续改善趋势,公司力争年底生猪养殖完全成本降至14元/kg以下。

四、稳健的现金流管理策略,充足的货币资金保驾护航

今年上半年,国内生猪价格持续低位运行,在14元/kg-16元/kg区间波动。牧原股份采取稳健的现金流管理措施,从经营活动、投资活动、融资活动等方面,结合生猪价格、原粮价格等市场因素,规划资金收支,确保现金流安全稳定。截至2023年6月末,牧原股份货币资金余额175.53亿元,货币资金充足。在持续低猪价下,为牧原股份稳健经营保驾护航。

8月以来,生猪价格明显上升,根据国家统计局数据,生猪价格最高已超过17元/kg以上。若生猪价格保持现有水平,按照牧原股份现阶段生猪养殖完全成本测算,单月或能实现盈利。