摘要:美联储降息面临多重阻力,国内政策则偏向积极和宽松。尽管沪铜库存较低,且新能源市场的繁荣为铜价提供支撑,但短期内下游需求偏弱,加上季节性累库预期,导致铜价表现偏弱。尽管如此,铜价的核心区域依然坚挺,保持在六万八上方。

一、本周国内主要现货走势图:

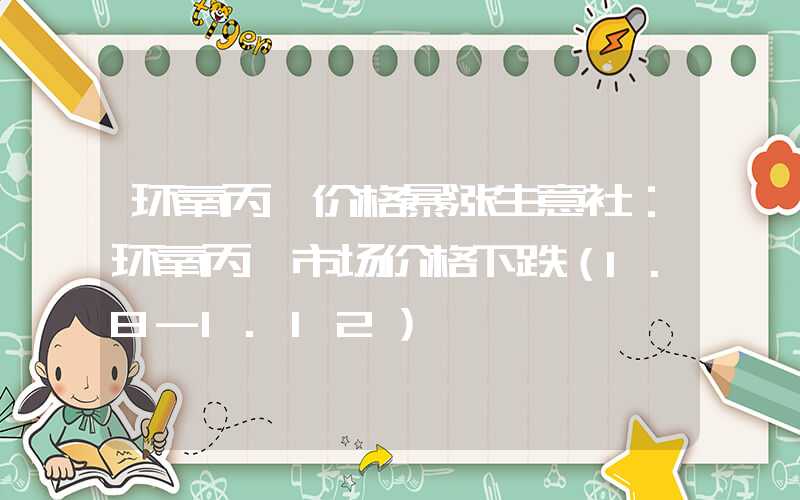

,第1张") ▲CCMN长江现货1#铜周走势图

▲CCMN长江现货1#铜周走势图,第2张") ▲CCMN广东现货1#铜周走势图

▲CCMN广东现货1#铜周走势图1月12日当周,国内现货铜价震荡下跌。长江有色金属网数据显示,长江现货1#铜均价报68444元/吨,日均下跌84元/吨;此前一周均价报68945元/吨,环比上周均价下跌501元/吨,累积跌幅0.73%。广东现货1#铜均价报68656元/吨,日均下跌68元/吨,此前一周均价报69020元/吨,环比上周均价下跌364元/吨,累积跌幅0.53%。

二、本周国内外铜期货走势图:

,第3张") ▲ CCMN伦铜周度走势图

▲ CCMN伦铜周度走势图CCMN数据显示,本周伦铜探底回升。前四个交易日LME期铜均价报8383美元/吨,日均下跌10美元/吨;上周均价报8510美元/吨,环比上周均价下跌127美元/吨,累积跌幅1.50%。

,第4张") ▲ CCMN沪铜周度走势图

▲ CCMN沪铜周度走势图长江有色金属网数据显示,本周沪铜温和反弹。当前月合约周均结算价68254元/吨,日均下跌2元/吨;此前一周均价报68650元/吨,环比上周均价下跌396元,累积跌幅0.58%。

三、国内外铜库存走势图:

,第5张")

,第6张") ▲ CCMN伦铜库存周数据图

▲ CCMN伦铜库存周数据图如上图所示,本周伦铜库存继续下降,累积减少7,350吨至155,825吨,环比上周跌幅4.50%.

,第7张")

,第8张") ▲ CCMN沪铜库存周数据图

▲ CCMN沪铜库存周数据图如上图所示,本周沪铜库存继续累库,累积增加9,955吨至43,085吨,环比上周涨幅3.0%。

四、本周铜市场分析:

宏观消息:

1、1月11日,美国劳工统计局公布的数据显示,美国去年12月CPI同比上涨3.4%,超出预期的3.2%,为三个月来的最高涨幅;环比增速升至0.3%,高于前值0.1%和预期值0.2%。当地时间11日,美国政府对乌克兰的军事支持资金已用尽,支持已暂停,柯比呼吁国会提供更多资金。

2、欧洲央行管委森特诺表示,放松政策的时刻临近,欧洲央行可能提前做决策。管委维勒鲁瓦预计将在2024年进行首次降息。欧洲央行副行长金多斯警告可能出现技术性衰退。执委Schnabel表示,预计2%通胀率目标在2025年实现。德国房地产行业陷入困境,建筑业前景堪忧。世行将2024年全球GDP增长预期下调至2.4%。

3、国家统计局:2023年全国居民消费价格比上年上涨0.2%,2023年全年工业生产者出厂价格比上年下降3.0%。世界银行还预测2024年中国经济增长放缓至4.5%。

4、央行:因城施策实施差别化住房信贷政策,满足房地产企业融资需求。住建部:加快“数字住建”实施,赋能高质量发展。2023年12月,新能源乘用车国内零售销量94.5万辆,同比增长47.3%。

供应方面:海外主要矿端关闭和生产中断,促使分析师下调2024年铜矿供应过剩的预期,为铜价提供了底部支持。乌多坎铜业火灾可能导致全球供应中断加剧。周五中国海关数据显示,2023年中国铜进口量为550万吨,同比下降6.3%,因为国内产量增加,美元走强提高了进口成本。库存方面,LME库存回落,国内库存回升,主要是国内厂家发货增多以及进口货源到货,市场逐步兑现累库预期。截止本周五,上期所库存累积增加3%至4.3万吨,削弱了对铜价的支撑强度。但是,纵观整体库存水平,目前仍处在低位附近徘徊。

需求方面:12月国内制造业PMI延续下滑,经济复苏不均衡,市场期待稳增长政策。车企年末促销和地方补贴推动12月新能源汽车销量突破110万辆。预计2024年新能源用铜将继续高增长,支撑铜价。但终端消费疲弱,新增订单延续季节性下降,下游企业接货态度较为消极,观望情绪占据主导。入市补库需求缺乏持续性,使得需求面持续处于低迷状态,对铜价上方造成压力,铜价面临涨跌两难。

现货方面:本周现货成交面表现平平,持货商多挺价出售,但下游买兴不高,观望情绪浓厚,采购心理谨慎。春节临近,市场交投减少,下游需求疲软,可能需要更低价格来刺激购买。

长江铜业视点:本周(1月8日至1月12日)铜价温和反弹。海外方面,周四数据显示,12月美国消费者通胀同比上涨3.4%,高于预期3.2%,消费者价格指数年率达3.4%。通胀预期上升削弱了对美联储3月降息的押注,引发金属市场震荡。克利夫兰联储主席表示3月降息可能过早,打压风险偏好。欧洲央行管委认为放松政策时刻临近,不必等到五月。中东地缘政治再次陷入紧张刺激油价大涨,支撑铜价。国内方面,国家金融监管总局政策基调偏向乐观,鼓励银行加大信用贷款投放,提高“首贷率”。但12月工业生产者出厂价格同比下降2.7%,环比下降0.3%;官方制造业PMI回调至49,对市场信心造成打击,投资者开始重新审视金属需求前景。此外,经济复苏不平衡,房地产市场低迷,进一步拖累金属需求。供需面角度看,海外矿端关闭和生产中断导致铜矿供应过剩预期下调,为铜价提供底部支持。国内冶炼厂产量释放,库存有所回升,但仍处在低位波动。国内制造业PMI下滑,经济复苏不平衡,市场期待稳增长政策。新能源汽车保持高销量提振铜需求前景,对铜价形成利好。但终端消费疲软,新增订单减少,下游观望,需求低迷,对铜价上方造成压力。现货市场交投活跃度低迷,买卖双方僵持,可能需要更低价格刺激购买。

综上所述,美联储降息面临多重阻力,国内政策则偏向积极和宽松。尽管沪铜库存较低,且新能源市场的繁荣为铜价提供支撑,但短期内下游需求偏弱,加上季节性累库预期,导致铜价表现偏弱。尽管如此,铜价的核心区域依然坚挺,保持在六万八上方。

五、本周国际财经热点:

国内财经:

1、公安部1月11日发布最新统计,截至2023年底,我国新能源汽车保有量达2041万辆,全国机动车保有量达4.35亿辆,驾驶人数量达5.23亿人。2023年全国新注册登记机动车3480万辆,新领证驾驶人2429万人,全国94个城市汽车保有量超过100万辆。

2、2023年度金融运行数据发布在即。专家表示,2023年信贷有力支持实体经济,结构持续优化。未来,信贷将保持对实体经济的稳固支持,注重均衡投放,以匹配宏观经济发展和经营主体需求。同时,将盘活低效金融资源,更有效地支撑经济增长。

国际财经:

1、当地时间1月10日下午,联合国安理会通过了美国和日本起草的关于红海局势的决议草案,要求胡塞武装立即停止自2023年11月19日以来的至少20次商船袭击,并呼吁各方加强外交努力防止局势升级。俄罗斯认为该决议旨在使美国在红海的“护航联盟”行动合法化,并提出了修正案,但未获通过。

2、日本2023年外国纯电动汽车(EV)新车进口销量增长59.6%,首次超过2万辆。

六、本周铜行业要闻:

1、【紫金矿业铜产量破百万,挺进全球前五】

紫金矿业2023年铜产量达101万吨,成为我国首家百万吨矿产铜企业。近年来,紫金矿业并购多个世界级铜矿项目,产量逐年增长,从2017年的20万吨到2023年的101万吨,挺进全球前五。

2、【Taseko矿业公司旗下Gibraltar矿2023年铜产量为1.23亿磅】

外媒1月10日消息,Taseko矿业公司(Taseko Mines Ltd.)周四公布的数据显示,旗下加拿大Gibraltar铜钼矿在2023年第四季度的铜产量为3400万磅,钼产量为369,000磅。全年铜产量为1.23亿磅,较2022年增加26%。公司总裁预计2024年铜产出将进一步增加。第四季度铜销售量为3600万磅,年底铜库存高于正常水平。

七、展望后市:

美国12月消费者价格涨幅超预期强劲,主要是因租金保持上涨趋势,这削弱了降息前景。同时,美国就业和其他经济数据对美联储决策的影响增强,当前通胀高于预期,凸显美联储降通胀任务未完成,之前的鸽派立场为时过早。国内政策面积极,市场期待政策刺激兑现。供需面仍支撑铜价,海外矿端紧张,国内库存低,冶炼稳定增长,下游需求仍存有韧性。但宏观不确定性加大,地缘政治风险需关注,国内聚焦地产复苏和政策刺激。预计下周铜价区间反复波动,价格在【67800-69100】元/吨。操作建议:短期建议观望,中长期建议逢低做多。ccmn.cn(以上内容仅供参考,据此入市风险自负)

关注周五北京时间:

①21:30 美国12月PPI年率及月率

②23:00 美联储卡什卡利发表讲话